렌탈사업 경쟁력 강화 등 시너지 효과 지켜봐야

[서울=뉴스핌] 백진규 기자 = 한국신용평가는 웅진과 웅진에너지의 신용등급 동반 강등에 대해 "코웨이 인수로 인한 재무부담 확대, 태양광 업황 악화가 우려된다"고 평했다.

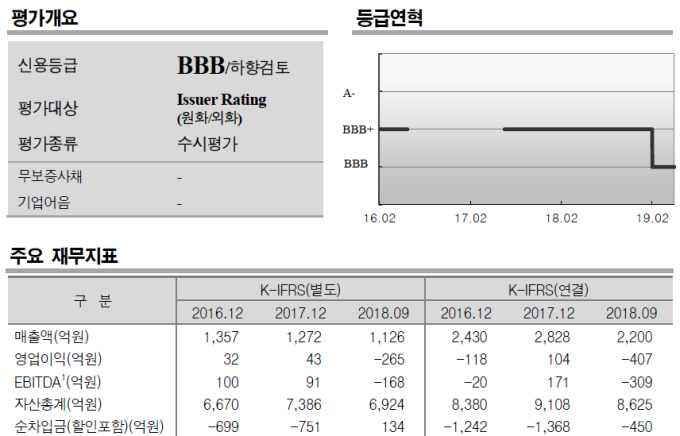

지난 26일 한국신용평가(이하 한신평)은 웅진의 신용등급을 기존 'BBB+/하향검토'에서 'BBB0/하향검토'로 내렸다. 웅진에너지의 경우 'B+/부정적'에서 'B-/부정적'으로 두 단계나 내려갔다.

한신평은 27일 '웅진 및 웅진에너지 신용등급 하향 사유'를 통해 신용등급 하향을 설명했다. 한신평은 지주사 웅진의 신용등급 하향 요인으로 △자체 실적 저하 및 재무부담 확대 △웅진에너지의 유동성 리스크 확대로 인한 계열위험 상승 △코웨이 지분 인수로 인한 재무부담 확대 등을 꼽았다.

정익수 한신평 선임연구원은 "렌탈사업 영업손실로 인해 웅진 부채비율이 2017년 말 96.5%에서 2018년 9월 말 133.7%까지 높아졌다"며 "올해는 코웨이 지분 인수를 위한 외부자금 추가 조달로 재무구조가 더 악화됐다"고 지적했다. 웅진의 총차입금은 지난해 말 1060억 원에서 올해 2월 14일 3440억 원으로 크게 늘어났다.

지난해 10월 웅진은 MBK파트너스와 코웨이 주식매매계약을 체결했다. 인수대금은 약 1조6859억원으로 MBK의 지분 22.17%에 해당한다. 이어 올해 1월엔 3200억원을 들여 코웨이의 지분 5% 가량을 추가 매집하겠다고 밝혔다. 오는 3월엔 웅진렌탈과 코웨이의 합병법인인 '웅진코웨이'를 출범시킨다는 것이 웅진의 계획이다.

하지만 앞서 1월 한신평은 보고서를 통해 "웅진그룹의 코웨이 지분인수가 완료할 경우, 그룹 재무부담이 커질 것으로 우려된다"며 등급 전망을 '하향검토'로 등록했었다.

다만 이날 정 연구원은 "코웨이로부터 발생할 브랜드 로열티와 렌탈사업 경쟁력 확대 등이 기대된다"며 "중장기적 관점에서 실적 검토가 필요하다"고 덧붙이기도 했다.

한신평은 또한 웅진에너지의 등급 하향 이유로 △태양광 업황 악화 △대규모 손실에 따른 재무구조 저하 및 유동성 리스크 확대 △웅진그룹의 코웨이 지분인수에 따른 계열사의 지원 가능성 약화 등을 꼽았다.

정익수 연구원은 "2018년 들어 웅진에너지의 주력제품인 단결정(Mono-Si) 웨이퍼 가격이 가파르게 하락하고 있다"며 "중국 정부의 보조금 삭감과 미국의 세이프 가드 발동 등 영향으로, 당분간 판가 회복이 쉽지 않다"고 전망했다.

정 연구원은 "2018년 말 부채비율이 242%(잠정)까지 높아졌고, 연간 100억 원 내외의 이자비용을 감내하기 힘든 구조에서 유동성 경색이 우려된다"고 지적했다.

bjgchina@newspim.com