내부통제기능 강화하고 검증 프로세스 확대

[편집자주] 해외부동산에 대한 금융투자사들의 열기가 어느 때보다 뜨겁다. 사업 다각화를 위해 해외로 눈을 돌린 이들에게 해외부동산은 가장 매력적인 투자대상중 하나다. 초대형 투자은행(IB)은 막강한 자금력을 통해 선제적으로 시장 개척에 나섰고, 후발주자인 중소형사들은 자기자본을 늘리며 추격중이다. 국내 금융투자사들의 해외부동산 투자전략과 현황, 리스크 관리 방안에 대해 알아봤다.

[서울=뉴스핌] 전선형 기자 = 금융투자사(금투사)들의 해외부동산 투자 등 대체투자에 대한 니즈가 높아지면서, 리스크관리 중요성도 커지고 있다. 특히 해외부동산 셀다운(인수 후 재판매)시 미매각 사태를 막기 위해 내부통제기능을 강화하고 물건에 대한 사전 검증 과정을 확대하는 등 만전을 기하고 있다.

|

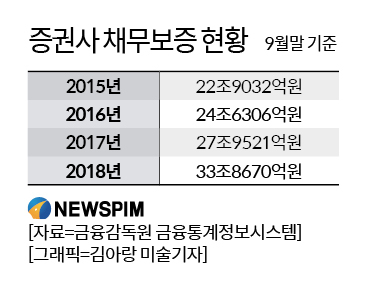

15일 금융투자업계와 신용평가사에 따르면 국내 금투사들의 우발채무 금액은 2018년 9월 기준 33조9000억원을 기록했다. 이는 2017년말 대비 21.5% 증가한 수치며, 전체 자기자본의 63.7%에 달하는 규모다.

우발채무란 현재는 채무가 아니지만 미래에 일정한 조건(디폴트 등)이 발생하면 채무가 될 가능성이 있는 금액을 말한다. 금투사사들의 우발채무는 PF투자에 따른 것이 대부분(70% 수준)이다. 하지만, 최근에는 초대형IB인 대형 금투사들이 고수익사업인 부동산투자를 대거 늘리면서 이와 관련한 우발채무도 조금씩 늘어나는 추세다.

실제 지난해 9월 기준 자기자본 3조원 이상 대형 증권사가 보유한 우발채무는 24조5000억원으로, 전체 비중 중 72%를 차지했다. 불과 4~5년 전만해도 중소형 금투사(자기자본 1조원 미만)들의 비중이 40%가까이 됐었으나, 최근 10%대로 줄었다. 우발채무 비중이 대형사로 몰리고 있다는 소리다.

한 금투사 관계자는 “국내 및 해외 부동산의 실물투자를 할 때 매입확약 등 과정에서 우발채무가 생긴다”며 “현재 비중은 크지 않지만, 우발채무가 늘어나면 재무구조에도 부담으로 작용하고, 셀다운 미매각이 날 경우 향후 수익성에도 악영향을 미칠 수 있다”고 말했다.

이같은 우려가 지속되자, 금투사들은 선제적인 리스크 관리에 들어갔다. 우선 한국투자증권의 경우, 부동산 소싱부터 매입자 구성까지 상품의 구성 처음부터 끝까지 참여한다. 때문에 기관투자자들 사이에 신뢰성이 높은 편이다. 특히 재무적투자자(FI)를 미리 모집하고 펀드를 설정하는 경우가 많아 해외 부동산건 미매각 사례가 거의 없는 것으로 알려졌다.

지난해 계열사인 한국투자신탁운용이 인수한 글로벌 제약사 글락소 스미스 클라인(GSK) 미국 본사인 파이브 크레센트 드라이브(Five Crescent Drive) 건의 경우, 한국투자증권이 부동상 소싱 때부터 참여한 것으로 전해진다.

미래에셋대우는 글로벌 투자 확대에 따른 리스크관리 강화를 위해 기존 리스크 관리부서와 준법 감시부서를 각각 부문으로 격상시키는 등의 조직개편을 실시했다. 특히 투자심사본부를 기업금융심사본부와 대체투자심사본부로 분리함으로써 심사에 대한 전문성을 높였다.

삼성증권도 내부검증프로세스를 강화하고 있다. 투자검토 단계부터 리스크관리부서 등 사내에서 다수의 검토과정을 거치는 것은 물론 해외부동산의 경우 영국 로스차일드와의 MOU(업무협약)를 통해 검증된 물건을 들여오며 기관투자자들의 신뢰를 높이고 있다.

NH투자증권는 해외대체투자가이드라인을 설정해 운영하고 있다. 해외대체투자가이드라인은 국가신용등급 A등급(~A-등급)이상이 바람직, BBB등급 이하 국가 및 과거 투자사례가 적은 국가·지역에 대한 투자 시, 현지 유력기관 및 해외 주요 투자기관과 공동투자 추진이 바람직 등의 기준을 설정해 둔 것이다.

NH투자증권 관계자는 "해외자산 투자시 국내 투자와 같이 신용관리준칙에 따라 심사부가 모든 거래에 대해 심사를 진행하고 있"며 "특히 당사는 해외대체투자가이드라인을 자체적으로 만들어 운영하고, 이 기준에 벗어나면 엄격한 심사를 진행한다"고 말했다.

intherain@newspim.com