제2의 '승자의 저주' 재현 조짐...계열사 줄줄이 신용도 위험 노출

[서울=뉴스핌] 김지완 기자 = 코웨이 인수 과정에서 웅진의 재무부담이 급격히 불어났다는 경고가 나왔다. 높은 원리금상환부담이 웅진의 신용 부담으로 작용할 것이란 분석이다.

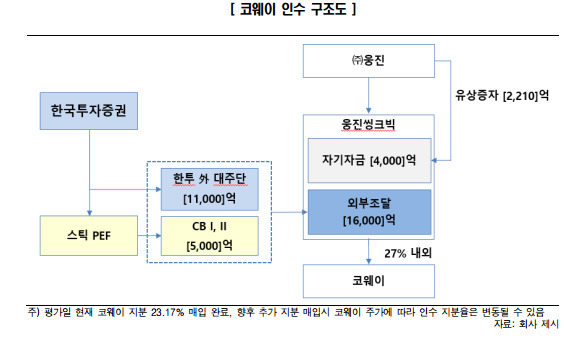

지난달 22일 웅진그룹의 주력계열사인 웅진씽크빅은 코웨이 지분 22.17%를 1조6832억원에 매입했다. 자금조달은 인수금융 1조1000억원, 전환사채 발행 5000억원, 자체조달 4000억원 등이다.

이에 코웨이 인수로 웅진의 재무부담이 크게 확대됐다는 진단이다. 정익수 한국신용평가 선임애널리스트는 "웅진은 중·단기적으로는 코웨이 지분인수 과정에서 급격히 불어난 그룹 재무부담, 높은 원리금 상환부담으로 인한 현금흐름 제약, 인수금융 약정 등에 따른 원리금상환능력의 불확실성 등 부정적 요인이 발생했다"면서 "이는 코웨이의 그룹 편입에 따른 이점을 크게 상회하고 있다"고 평가했다.

웅진의 지난해 말 기준 부채비율은 105.3%, 순차입금의존도는 7.5%였으나, 이번 인수로 부채비율 및 순차입금의존도는 각각 309.1%, 65.7% 수준까지 낮아진 것으로 추산된다.

이길호 한신평 실장은 "웅진의 코웨이 지분인수 과정에서 인수 주체로서 대규모 인수금융을 부담함에 따라,평가일 현재 재무구조가 크게 저하된 것으로 파악된다"고 경고했다.

인수금융(1조1000억원) 및 FI(재무적투자자) 전환사채 5000억원 등 합산 규모가 1조6000억원이다. 이는 지난해 말 별도기준 웅진씽크빅 자산의 247.5%, 자본의 508.1%에 달하는 수준이다.

또한 원리금 상황도 쉽지 않을 것으로 봤다.

정익수 선임애널리스트는 "인수금융 및 FI와의 제반 약정 감안 시 코웨이 인수로 인한 그룹의 연간 금융비용이 600억원을 상회할 것"이라면서 " 원금상환 여력은 제한적일 전망이며 단기간 내 인수금융 부담을 해소하기는 쉽지 않을 것"이라고 경고했다.

이어 "인수금융의 재무약정에 따라 그룹의 이자부담은 가중될 수 있다"면서 "주가 또는 업황이 급격히 변동되는 경우 기한이익상실, 의무조기상환 등을 초래할 수 있다"고 전했다.

◆ 제2의 '승자의 저주' 재현 조짐...계열사 줄줄이 신용도 위험 노출

결국 코웨이 인수로 제2의 '승자의 저주'가 재현될 가능성도 배제할 수 없어 보인다.

지난달 27일 웅진의 자회사인 웅진에너지의 2018년 감사보고서상 감사의견이 '의견거절'로 표명됐다. 감사인인 한영회계법인은 회사의 계속기업으로의 존속능력에 대한 중요한 불확실성을 의견거절의 주요 근거로 제시했다.

채권업계에선 웅진에너지 차입금의 기한이익상실, 유가증권 상장 폐지 등을 초래해 웅진에너지의 원리금상환능력에 대한 불확실성을 증폭시켰다는 분석이다.

나신평은 지난달 28일 웅진에너지의 장기신용등급을 'B+/부정적'에서 'B-/하향검토'로 강등했고, 한신평은 'B-/부정적'에서 'CCC/하향검토'로 낮췄다.

지난 1일에는 한신평이 웅진 기업신용등급을 'BBB'에서 'BBB-'로 강등하고 등급전망을 '부정적'으로 변경했다. 여기에 그치지 않고 계열사인 '웅진씽크빅'의 신용도 저하 가능성을 경고했다.

이번 인수에 앞서 유준기 한기평 평가4실 수석연구원은 "인수 완료 이후 웅진씽크빅의 재무안정성이 현재의 신인도를 훼손할 정도로 저하될 가능성이 높다"며 부정적으로 평가한 바 있다.

swiss2pac@newspim.com