[서울=뉴스핌] 로보뉴스 = 현대차증권은 29일 현대위아에 대한 투자의견을 매수, 목표주가를 5만2000원으로 유지했다.

현대위아는 현대차 그룹의 자동차부품 및 공작기계 제조업체다. 현대차증권 장문수 애널리스트가 작성한 현대위아 리포트 주요내용은 아래와 같다.

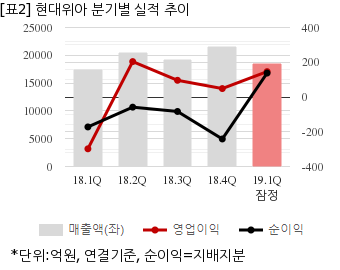

▶ 1Q19 영업이익은 146억원(흑전 yoy, OPM 0.8%) 기록, 컨센서스 23.8% 하회.

▶ 기계 수익성 회복은 예상 수준 적자폭 축소, 자동차 부품 수익성 회복 중

▶ 동사는 중국 수요 회복과 낮은 가동률의 회복이 실적 개선의 관건. 수익성은BEP를 소폭 상회해 영업 레버리지로 높은 이익 증가 기대. 엔진 외부 매출과 비수익성 사업 효율화는 빠른 이익 증가로 이어지며 주가 저평가를 빠르게 해소할 것

▶ 투자의견 BUY, 목표주가 52,000원 유지

현대위아는 올해 1분기 연결기준 잠정 매출액이 1조8494억원으로 전년 동기 1조7408억원 대비 6.2% 늘었다. 같은기간 영업이익은 146억500만원으로 전년 동기 -298억2000만원에서 흑자전환했다. 지배지분 순이익은 137억7800만원으로 전년 동기 -172억3200만원에서 흑자전환했다.

이날 오전 9시 20분 현재 현대위아 주가는 전일대비 4.31% 상승한 4만8400원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

현대위아는 현대차 그룹의 자동차부품 및 공작기계 제조업체다. 현대차증권 장문수 애널리스트가 작성한 현대위아 리포트 주요내용은 아래와 같다.

▶ 1Q19 영업이익은 146억원(흑전 yoy, OPM 0.8%) 기록, 컨센서스 23.8% 하회.

▶ 기계 수익성 회복은 예상 수준 적자폭 축소, 자동차 부품 수익성 회복 중

▶ 동사는 중국 수요 회복과 낮은 가동률의 회복이 실적 개선의 관건. 수익성은BEP를 소폭 상회해 영업 레버리지로 높은 이익 증가 기대. 엔진 외부 매출과 비수익성 사업 효율화는 빠른 이익 증가로 이어지며 주가 저평가를 빠르게 해소할 것

▶ 투자의견 BUY, 목표주가 52,000원 유지

현대위아는 올해 1분기 연결기준 잠정 매출액이 1조8494억원으로 전년 동기 1조7408억원 대비 6.2% 늘었다. 같은기간 영업이익은 146억500만원으로 전년 동기 -298억2000만원에서 흑자전환했다. 지배지분 순이익은 137억7800만원으로 전년 동기 -172억3200만원에서 흑자전환했다.

이날 오전 9시 20분 현재 현대위아 주가는 전일대비 4.31% 상승한 4만8400원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.