[서울=뉴스핌] 최유리 기자 = 미성년자 명의의 비대면 계좌가 9만개에 이르고, 가입금액은 1600억원 규모인 것으로 나타났다.

21일 국회 정무위원회 소속 성일종 자유한국당 의원은 "소비자의 금융 접근성·편리성을 높이기 위해 도입한 비대면 계좌가 차명계좌, 불법증여 등에 일부 악용되고 있는 것으로 보인다"며 이 같이 밝혔다.

성 의원이 금융감독원으로부터 제출받은 '미성년자 비대면 전용 예·적금 가입자 현황' 자료에 따르면 2019년 8월 기준 20세 미만의 비대면 계좌가 8만9574개, 가입금액은 총 1601억8700만원에 달했다. 도입 취지와는 달리 미성년자 명의의 계좌가 차명계좌나 불법증여를 위한 용도로 악용되고 있는 것으로 보인다는 설명이다.

금융위원회는 2015년 12월 탄력적인 은행 영업시간 적용 및 비대면 거래 활성화를 위해 비대면 실명 확인을 통한 금융 서비스를 허용했다. 이에 시중은행들이 비대면 계좌개설 서비스를 제공하기 시작했고, 고객들은 직접 영업점을 방문하지 않아도 계좌개설을 할 수 있게 됐다.

비대면 계좌는 일반적으로 신분증 등 본인을 확인할 수 있는 자료를 기반으로 계좌개설이 이뤄진다. 이 때문에 만 14세 미만의 미성년자가 비대면 계좌를 이용하려면복잡한 절차를 거쳐야 한다. 우선 거래 가능한 계좌를 만들기 위해 부모가 친권자 확인을 위한 서류 등을 제출하여 대리로 계좌를 만들고, 공인인증서 등 본인 확인을 위해 필요한 자료 역시 미성년자 명의로 발급받은 후 비대면 계좌서비스를 이용할 수 있다.

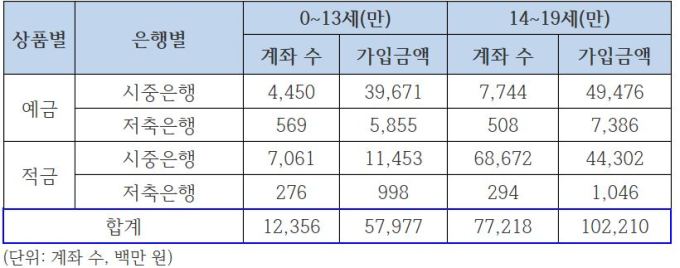

현재까지 미성년자 비대면 계좌 가입자의 계좌 수 및 가입금액을 살펴보면 △0~13세 예·적금계좌 1만2356개(579억7700만원) △14~19세 예·적금계좌 7만7218개(1022억1000만원)다.

미성년자 비대면 예금계좌 중 미취학아동(만5세) 이하 가입 계좌 수와 가입금액을 살펴보면 △2014년생 397개(32억1600만원) △2015년생 447개(33억7300만원) △2016년생 458개(32억2100만원) △2017년생 351건(22억5500만원) △2018년생 284개(17억 6000만원) △2019년생 51건(1억7200만원)으로 나타났다.

미성년자 비대면 적금계좌 중 미취학아동(만5세) 이하 가입 계좌와 가입금액은 △2014년생 590개(9억800만원) △2015년생 753개(12억7200만원) △2016년생 702개(10억2900만원) △2017년생 657건(10억5400만원) △2018년생 611개(10억1700만 원) △2019년생 266건(2억3300만원)으로 집계됐다.

특히 일부 미성년자 중에는 비대면 계좌로 억 단위의 금액을 보유하고 있는 경우도 있었다. 이 중 최고액은 2003년생 어린이가 우리은행에 6억2000만원을 가입한 사례다.

성 의원은 "미성년자 명의 비대면 계좌의 예·적금은 부모가 차명계좌로 활용하거나 증여세 등을 탈루할 목적으로 계좌를 개설한 것으로 의심된다"며 "편의를 돕기 위해 도입된 비대면 계좌가 이렇게 악용될 우려가 있는 만큼, 제도 운영에 만전을 기해야 한다"고 지적했다.

yrchoi@newspim.com