[서울=뉴스핌] 김형락 기자 = 금융당국이 물적분할 기업의 모회사가 자회사로 이전하는 분할 사업부의 자산·부채 및 손익을 별도재무제표(연결 대상 종속회사가 있는 모회사만의 재무제표)에 구분해 표시하지 않는 것을 인정하는 감독지침을 마련했다.

이번 지침으로 그동안 물적분할 관련 회계처리 때 모기업 별도재무제표에 관련 사항을 구분해 표시하지 않았던 기업들은 분할 사업부문에 대한 공정가치 평가(미래 현금흐름을 추정한 기업가치)를 수행해야 하는 부담을 덜게 됐다.

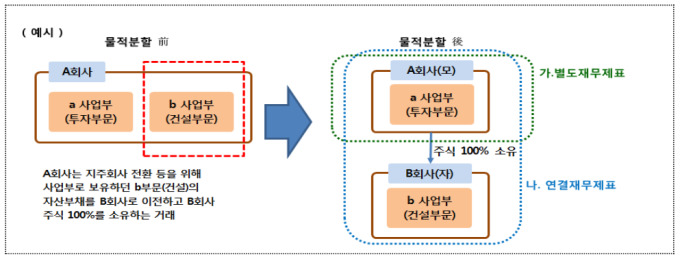

16일 금융위원회는 기업 물적분할 시 모기업 별도재무제표에 분할 사업부의 자산·부채 및 손익을 구분해 표시하지 않는 회계처리를 인정하는 감독지침을 마련했다고 밝혔다. 분할시점에 자회사 주식 매각 계획이 없고, 모회사가 자회사 주식을 100% 보유하는 경우에 한해서다.

물적분할은 기업분할 방법 중 하나다. 모기업이 일부 사업부문을 분할해 자회사를 신설하고, 그 대가로 자회사 주식 100%를 보유하는 형태다. 신설회사는 별도로 상장되지 않고 비공개 회사로 남는다.

또 다른 기업분할 방법은 인적분할이다. 인적분할은 분할되는 기업의 주식을 모기업 주주들이 일정 비율로 나눠가진다. 원래 있었던 회사는 물론 쪼개진 회사도 재상장ㆍ등록 절차를 거쳐 상장이 가능하다.

금융위가 만든 이번 감독지침은 지난 4월 현대중공업이 한국조선해양과 현대중공업으로 물적분할을 진행하는 과정에서 모희사의 회계처리 관련 사항을 회계기준원에 질의하면서 불거진 쟁점을 해소하는 방안이다. 물적분할 시점에 모기업 별도재무제표에 자회사로 이전하는 분할 사업부의 자산·부채 및 손익을 구분 표시해야 하는지 여부에 대한 사항이다.

회계처리 방법에 대한 견해는 물적분할 후 미래 현금흐름 및 기업 특유가치가 유의미하게 변동하는지 여부를 기준으로 둘로 나뉘었다.

모회사가 별도재무제표에 분할 사업부의 자산·부채 및 손익을 구분 표시해야 한다는 쪽에서는 자회사로 이전한 사업부문은 더 이상 모회사의 계속 사용이 아닌 매각거래에 해당된다고 해석했다. 사업부를 보유하면서 발생하는 미래 현금흐름(분할 전)과 주식을 보유하면서 발생하는 미래 현금흐름(분할 후)이 다르기 때문에 모회사 별도재무제표 재무상태표에는 분할되는 사업부문의 자산·부채(매각예정자산)를, 손익계산서에는 관련 손익을 중단영업으로 구분해 표시할 필요가 있다는 얘기다.

구분표시가 불필요하다는 측에서는 물적분할을 미래 현금흐름 및 기업 특유가치가가 변하지 않는 단순 교환거래라고 판단했다. 분할시점에 주식 매각 계획이 없으면, 분할 후 주식을 판매할 수 있다는 가능성만으로는 미래 현금흐름이 바뀐다고 볼 수 없으므로 사업부문 보유 현금흐름과 주식 보유 현금흐름에 유의적인 차이가 없다는 해석이다.

이번 쟁점이 불거지기 전까지 국내 기업들은 물적분할 내용을 회계처리 할 때 모기업 별도재무제표에 관련 사항을 구분해 표시하지 않았다. 금융위가 최근 3년간 국내 주요 물적분할 사례를 점검한 결과 모두 구분 표시하지 않은 것으로 나타났다.

모회사가 분할 사업부의 자산·부채 및 손익을 구분 표시해야 한다면, 과거 물적분할 했던 기업들은 모기업 별도재무제표를 수정해 다시 작성해야 하는 상황이었다. 재무상태표에 분할되는 사업부문의 자산·부채(매각예정자산)를, 손익계산서에는 관련 손익을 중단영업으로 표시해야 하기 때문이다.

재무상태표 재작성은 분할 사업부문의 자산·부채를 물적분할 시점 기준으로 공정가치를 평가해야 해 실무상 부담이 큰 사안이다. 손익계산서에 분할되는 사업부문의 손익을 중단영업 손익으로 측정하면, 분할 사업부문이 발생시키는 매출이 감소(모기업 입장에서 사업연도 개시일부터 물적분할 기일까지 분할되는 사업부문 매출 감소)도 뒤따른다.

금융위는 이 같은 기업들의 회계처리 부담과 불확실성을 해소하기 위해 분할시점에 자회사 주식 매각 계획이 없는 전형적인 물적분할은 상업적 실질이 없다고 보고, 모회사 별도재무제표에 매각예정자산 및 중단영업을 구분해 표시하지 않는 회계처리를 인정하기로 결정했다.

전형적인 물적분할은 분할시점에 자회사 주식 매각 계획이 없고 모회사가 자회사 주식을 100% 보유하는 경우다. 미래 현금흐름 및 기업 특유가치에 유의미한 변동이 없는 물적분할이다.

다만 물적분할 시점에 모회사가 자회사 주식을 처분할 계획이 있다면, 미래 현금흐름 및 기업 특유가치에 유의적인 변동이 있는 것으로 해석되므로 재무상태표 및 손익계산서에 관련 사항을 구분해 표시해야 한다.

금융위는 이번 감독지침을 기준을 곧바로 적용해 회계감리 등 감독업무를 수행한다.

rock@newspim.com