각 증권사 실적 낙관, 목표 주가 상향 조정

[서울=뉴스핌] 이동현기자= '애플 테마주'로 꼽히는 리쉰징미(立訊精密·입선정밀)의 주가가 최근 아이폰 위탁생산 획득이라는 호재를 맞아 상승 기류를 타고 있다.

리쉰징미(002475)는 애플의 무선 이어폰 '에어팟'을 위탁 제조하는 업체다. 최근 이 기업은 아이폰의 위탁 생산 물량을 확보하면서 투자자들의 주목을 받고 있다. 제몐(界面)등 중국 매체에 따르면, 리쉰징미는 지난 17일 33억 위안을 투입해 대만의 애플 위탁생산 업체인 위스트론의 쿤산(崑山) 생산라인을 인수했다. 이로써 이 업체는 애플 아이폰 위탁 생산 사업도 그대로 이어받게 됐다.

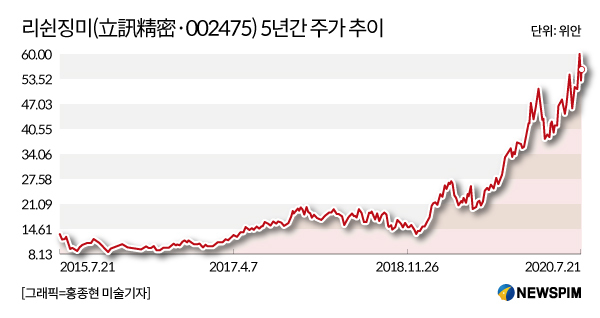

이 같은 호재는 주가에 긍정적으로 작용했다. 리쉰징미의 주가는 지난해 연말 대비 53.42%(7월 21일 기준) 오른 것으로 집계됐다. 특히 리쉰징미는 외국인들의 매수세도 이어지고 있다. 지난 한주간(7월 20일~24일) 9억 2400만 위안의 자금이 몰린 것으로 집계됐다.

|

◆폭스콘 여공이 일군 기업, 애플 공급망 편입으로 거대 제조사로 부상

리쉰징미는 지난 2004년 컴퓨터 부품 및 주변기기를 생산하던 전자부품 제조사로 출발했다. 전자 제품을 연결하는 커넥터 등 전자 부품 생산이 주력 사업이었다.

이 회사의 CEO인 왕라이춘(王來春)은 폭스콘에서 10년간 일했던 여공 출신이었다. 이후 폭스콘에서 일부 생산물량을 받아오면서 사업을 일구기 시작했다. 왕 CEO는 폭스콘에서 일한 경험을 회사 운영에 그대로 적용했다. 이 같은 회사 운영 기조로 인해 리쉰징미는 '작은 폭스콘'이란 별칭으로 불리기도 했다.

|

실제로 폭스콘은 리쉰징미의 2010년 선전거래소에 상장 당시 최대 고객사였다. 2009년 기준 폭스콘의 매출 비중은 45.38%에 달했다. 상장 이후 10년간 리쉰징미의 매출은 10년간 60배 이상 늘어났다. 왕라이춘 CEO의 자산은 지난 2019년 기준 350억 위안을 기록,경제 매체 포브스의 부호순위에도 이름을 올렸다.

특히 애플 공급망 편입은 회사 도약의 획기적인 촉매제 역할을 했다. 리쉰징미는 지난 2015년부터 스마트워치 충전기 및 아이폰용 커넥터 등 애플에 주요 모듈 제품을 공급하기 시작했다.

이후 리쉰징미는 2017년 애플 이어폰 에어팟의 위탁 생산업체로 선정되면서 성장의 날개를 달았다. 팀쿡 애플 CEO는 한 매체와의 인터뷰에서 '에어팟은 매우 작은 제품이지만, 수천개의 부품으로 구성돼 있다'라며 ' 많은 업체를 방문했지만 초일류 제조 공정을 보유한 리쉰징미에 확신이 들었다'라고 밝혔다.

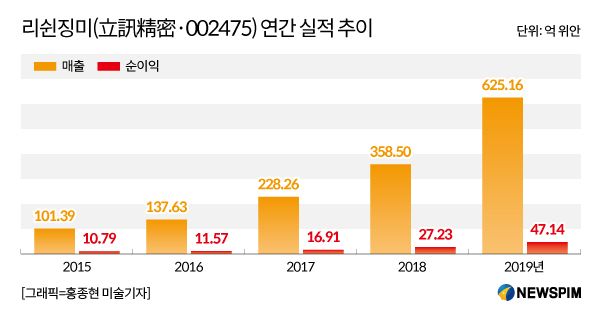

리쉰징미는 애플의 에어팟 제조 물량의 50% 이상을 확보하면서 실적은 빠른 상승 궤도에 진입했다. 실제로 리쉰징미의 실적은 지난 2년간 고속 성장을 구가했다. 지난 2018년 358억 5000만 위안에 달했던 매출이 2019년엔 625억 1600만 위안(약 10조 6277억원)으로 확대됐다. 연간 매출이 동기 대비 74% 뛰었다.

|

각 기관들도 리쉰징미의 실적 전망을 긍정적으로 보면서 목표 주가를 올려잡았다. 하이퉁(海通)증권은 리쉰징미의 목표주가를 62.40 위안으로 제시했다. 현재 주가보다 약 10% 상승할 여지가 있다고 봤다.

자오인궈지(招銀國際)증권은 리쉰징미가 아이폰 위탁 생산 물량 확보로 애플의 3대 공급 업체로 부상할 것으로 전망했다. 목표 주가는 74.2위안으로 설정했다.

CICC(中金公司·중금공사)는 리쉰징미의 위탁 생산 증가가 실적 확대로 이어질 것으로 봤다. 목표주가는 16% 상향 조정한 65위안으로 제시했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

dongxuan@newspim.com