[서울=뉴스핌] 김신정 기자 = NH투자증권은 스튜디오드래곤과 관련, 코로나19로 플랫폼 다각화를 통한 외형 성장 여지는 감소했으나 수익성 개선세는 지속될 것이라고 전망했다. 이에 따라 투자의견 매수와 목표주가 11만원을 유지했다.

이화정 NH투자증권 연구원은 12일 "지리산 글로벌 방영권의 판매는 넷플릭스 수준의 자금력에 아시아 콘텐츠 확보 의지까지 보유한 OTT사업자 등장을 알렸다"며 "제작사 협상력 증대가 목전"이라고 설명했다.

그러면서 "신작의 판매 리쿱율(제작비 대비 회수율) 우상향과 구작의 글로벌 판매 활성화 고려시 수익성 개선세는 지속 가능하다"며 "아쉬운 외형 성장세 보다는 수익성 개선세에 더욱 주목할 시점"이라고 덧붙였다.

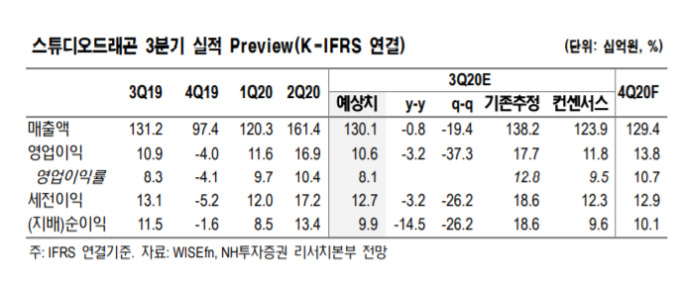

올 3분기 영업이익은 106억원으로 지난해 같은 기간보다 3.2% 감소할 것으로 예상했다. 매출액은 1301억원으로 0.8% 줄었다.

이 연구원은 '사이코지만 괜찮아', '비밀의 숲2', '청춘기록' 등의 넷플릭스 선판매 및 구작 라이브러리 판매 바탕의 판매매출 호조가 지속될 것"이라고 전망했다.

4분기의 경우 플랫폼 다각화 효과 부재로 국내 방영 작품 수가 감소할 것으로 예상됐다. 다만 높은 확정 수익(20%)이 기대되는 넷플릭스 오리지널 '스위트홈 S1' 반영이 예정돼 있는 만큼 영향 일부가 상쇄할 것으로 내다봤다.

aza@newspim.com