상반기 코로나 여파에 라면 매출 상승

인스턴트 라면 업계서 대만 캉스푸와 경쟁

차음료 업계, 농푸산취안과 함께 3강 구도

[서울=뉴스핌] 배상희 기자 = 올해 상반기 신종 코로나바이러스 감염증(코로나19) 사태로 집에서 지내는 시간이 늘어나면서 중국 인스턴트 식품 업계는 호황을 맞았다.

최근 개최된 '2020 인스턴트 식품대회'가 공개한 자료에 따르면 올해 1~6월 중국 전국 규모 이상 인스턴트 식품 제조업체의 영업수익은 전년동기대비 4.7%, 순이익은 12.8% 늘었다. 1~5월 인스턴트 식품 소비는 1.5배 늘었고, 특히 코로나 바이러스가 맹렬하게 확산되던 2월에는 21.3배 증가했다.

특히, 인스턴트 식품을 대표하는 라면 수요가 급증하면서 관련 업체들의 수익도 크게 늘었다. 인스턴트 라면과 차음료를 주력 제품으로 생산하는 대만 대표 식품제조업체 퉁이그룹(統一企業∙Uni-President·통일기업)도 그 중 하나다.

◆ 50년 전통 대만 식품기업으로 성장하기까지

지난 1967년 7월 1일 대만에서 탄생한 퉁이그룹은 안정적 실적과 높은 고객 신뢰도를 바탕으로 업계에서 꾸준히 영향력을 확대, 대만을 대표하는 식품제조업체로 거듭났다.

퉁이그룹의 성장과정은 크게 △창업단계(1967~1973) △발전단계(1974~1982) △그룹화단계(1983~1989) △국제화단계(1990~현재)의 네 단계로 구분할 수 있다.

'창업단계'는 대만 경제가 공업화로 접어든 시기로서, 퉁이그룹은 무결점∙고효율의 대량 생산을 통해 당시의 소비 수요에 부합하는 생산능력을 발현했다.

'발전단계'는 대만 경제가 급성장하던 시기로, 퉁이그룹은 소비자의 니즈를 충족할만한 다양한 제품을 개발하며 영향력을 확대했다. 퉁이그룹은 우수한 설비를 수입하고 해외 선진 기술을 도입해 고품질∙고가치를 목표로 한 경영 전략을 펼쳤다.

'그룹화단계'는 대만 경제가 안정적 성장가도를 달리며 상업화·다원화되던 시기로, 퉁이그룹은 이 시기 다각화경영을 통해 기업의 지속적 성장을 이끌고 그룹화 경영 모델을 도입하며 규모를 확대, 해외로도 투자를 늘리기 시작한다.

'국제화단계'는 대만 국민총생산(GNP)이 1만 달러를 돌파, 식품제조 시장이 포화상태에 이르고 업계 경쟁이 심화되던 시기였다. 이 시기 퉁이그룹은 중국 대륙을 비롯해 인도, 태국, 베트남, 필리핀 등 아시아태평양의 몇몇 신흥국가로 판로를 확장했다. 현재 퉁이그룹은 베트남, 필리핀, 인도네시아 등지에 생산공장을 두고 있다.

지난 2018년 퉁이그룹은 2억2900만 달러를 투자해 한국 웅진식품의 지분 74.75%를 사들이며, 한국 시장으로의 영향력 확대에도 나선다.

퉁이그룹의 자회사인 프레지던트체인스토어(統一流通次集團∙PCSC)는 편의점 체인 세븐일레븐, 도넛 판매업체 미스터도넛, 대만 대표 드럭스토어인 코스메드(Cosmed), 커피 체인 전문점 스타벅스, 일본 라이프스타일 브랜드 무인양품 등 다수의 글로벌 프렌차이즈 브랜드도 운영하고 있다.

기업의 로고는 대통령이라는 의미의 PRESIDENT의 이니셜인 P의 모양을 따서 제작됐다. 기업 로고의 세 갈래 선은 '하나의 공정함, 세 가지의 우수함'을 뜻하는 것으로 공정한 가격을 추구하는 가운데 우수한 품질∙신뢰∙서비스를 제공하겠다는 기업의 경영 방침을 담고 있다.

◆ 라면∙음료 양대 경쟁구도 '퉁이그룹 vs 캉스푸'

퉁이그룹은 인스턴트 라면과 차∙과일 음료, 유제품, 디저트류, 간장 등의 제품을 생산하고 있다. 그 중에서도 인스턴트 라면과 음료는 퉁이그룹의 주요 수익 창출원이다.

인스턴트 라면과 음료 시장은 퉁이그룹과 함께 또 다른 대만 대표 식품제조업체인 캉스푸(康師傅)가 양분하고 있다.

두 그룹이 2017~2019년 인스턴트 라면을 통해 거둬들인 영업수익을 살펴보면 퉁이그룹은 해당 기간 81억6300만 위안, 84억2500만 위안, 85억100만 위안을, 캉스푸는 226억2000만 위안, 239억1700만 위안, 253억 위안을 벌어들였다.

2017~2019년 음료제품을 통해 벌어들인 영업수익을 살펴보면 퉁이그룹은 해당 기간 124억6600만 위안, 126억1900만 위안, 127억3050위안을, 캉스푸는 347억5400만 위안, 353억1300만 위안, 356억 위안의 매출을 기록했다.

결론적으로 현재까지는 인스턴트 라면과 음료 시장에 있어 캉스푸가 퉁이그룹의 세배에 가까운 수익을 창출하고 있는 셈이다.

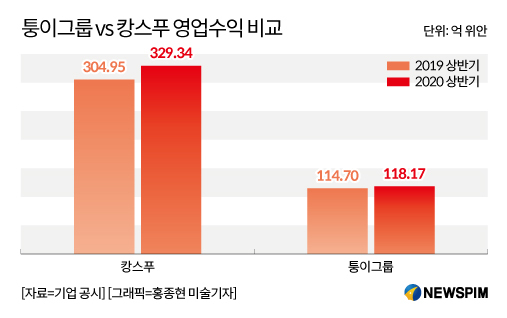

퉁이그룹은 올해 상반기 코로나19 사태 속에서도 118억1700만 위안의 영업수익을 창출했다. 이는 지난해 상반기 기록한 114억7000만 위안과 비교해 3.03% 상승한 수치다.

구체적으로 우리나라의 절임배추라 할 수 있는 라오탄쏸차이(老壇酸菜)를 활용한 라오탄쏸타이 우육면을 비롯해 프리미엄 라면인 탕다런(湯達人) 등 인스턴트 라면 제품을 통해 거둬들인 수익이 52억700만 위안으로 전년동기대비 22% 늘었다. 코로나19 사태로 집에서 생활하는 시간이 많아지면서 인스턴트 라면의 수요가 늘어난 데 따른 것으로 풀이된다. 반면, 음료를 통해 거둬들인 수익은 전년동기대비 7.4% 줄었다.

경쟁업체 캉스푸는 상반기 329억3400만 위안의 영업수익을 기록해 전년동기(304억9500만 위안) 대비 8%의 성장률을 기록했고, 해당 기간 역대 최고 수준의 순이익을 달성했다. 특히, 인스턴트 라면을 통해 거둬들인 영업수익은 29.16% 늘어난 149억1000만 위안에 달했다. 이는 전체 영업수익의 45.27%에 달하는 수치다.

차음료 시장은 지난 9월 8일 홍콩증시 상장 첫날 54%의 주가 급등세를 기록한 중국 최대 생수 제조업체인 농푸산취안(農夫山泉)의 부상으로 향후 더욱 치열한 경쟁이 예상된다.

퉁이그룹, 캉스푸, 농푸산취안의 3대 기업 모두 홍콩증시에 상장돼 있는 가운데, 올해 상반기 차음료를 통해 거둬들인 영업수익은 캉스푸>퉁이>농푸산취안의 순이었다.

퉁이그룹은 현재 대만증시(1216 TT)와 홍콩증시(0220 HK)에 동시 상장돼 있다. 10월 12일 기준 퉁이그룹의 종가는 6.80홍콩달러, 시가총액(시총)은 293억7100만 홍콩달러를 기록했다.

반면, 경쟁업체인 캉스푸홀딩스(康師傅控股 00322.HK)의 12일 종가와 시총은 각각 14.340 홍콩달러와 806억5400만 위안으로, 퉁이그룹의 2배 이상에 달하는 규모를 기록하고 있다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com