CS "매출총이익이 중심...전분기보다 개선된 21% 예상"

[서울=뉴스핌] 이홍규 기자 = 미국 전기차업체 테슬라(Tesla, 나스닥: TSLA)가 오는 21일(현지시간) 올해 폭등한 주가를 정당화할 3분기 실적을 내놓을지 주목된다. 당장 월가의 애널리스트들이 순이익 200% 급증을 예상하는 가운데, 크레디트스위스(CS)와 골드만삭스 등 유력 투자은행은 이를 뛰어넘는 실적을 기대했다.

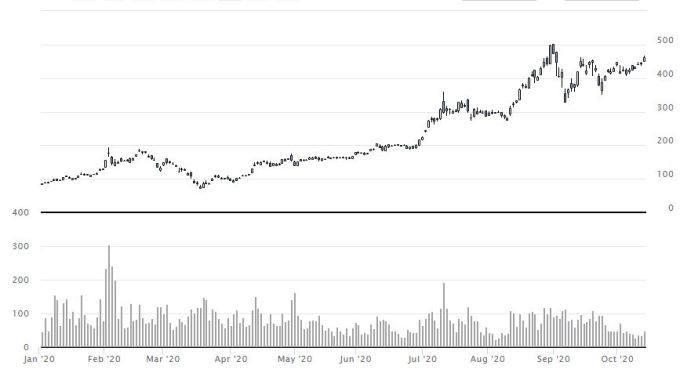

14일 미국 투자 전문매체 배런스는 오는 21일 정규장 종료 뒤 발표되는 3분기 실적은 테슬라 주가가 올해 들어 약 435% 폭등하며 유명 자동차 제조업체의 시가총액을 제치는 등 세계에서 가장 비싼 자동차 회사가 된 가운데 나오는 것이어서 상당한 관심이 쏠린다고 보도했다.

보도에 따르면 현재 월가의 애널리스트들은 올해 3분기 테슬라의 순이익과 매출액이 각각 주당 54센트, 82억달러로 전년 동기 대비 200%, 30% 증가했을 것으로 예상한다. 작년 3분기에는 각각 주당 18센트, 63억달러를 기록한 바 있다.

다만 이 같은 3분기 실적 추정치는 3개월 전(주당순이익 약 32센트)에서 소폭 상향된 수준이다. 지난 한 달 동안은 실적 추정치에 거의 변화가 없었다. 회사의 3분기 차량 인도량이 14만대 미만에 그쳐 애널리스트들의 예상에 대체로 부합했기 때문이다.

테슬라는 지난 4개 분기 동안 애널리스트들의 예상을 뛰어넘는 실적을 내놨다. 주가는 첫 2개 분기 실적 발표 뒤 다음 거래일 뛰었다가 마지막 2개 분기 실적 발표 뒤에는 고꾸라지는 등 이른바 '어닝 서프라이즈' 효과가 시간이 지날수록 미미해지는 양상을 보인다. 이번 3분기 실적 발표 뒤에 주가가 어떻게 움직일지 관심을 끄는 대목이다.

배런스에 따르면 테슬라 주가는 지난 5개 분기 동안 실적이 발표된 뒤 다음 거래일 동안 평균 10%의 변동폭을 보였다. 옵션시장은 이번의 경우 약 5~8%의 변동폭을 전망하고 있다.

CS의 댄 레비 애널리스트는 이번 실적 발표가 테슬라의 주가에 긍정적인 촉매로 작용할 것이라고 봤다.

그는 보고서에서 "매출총이익이 기대를 뛰어넘는 실적 발표의 중심에 있을 것으로 본다"며, 주당 73센트의 순익을 예상했다. 레비 애널리스트는 매출총이익률(탄소배출권 거래 매출 제외)은 2분기보다 2%포인트(p) 증가한 21%를 전망했다.

레비 애널리스트의 테슬라 주식에 대한 투자의견은 낙관적인 실적 전망을 갖고 있음에도 '중립'이다. 그의 테슬라 주식 목표가는 현재가(14일 마감가) 461.30달러보다 13% 낮은 400달러다.

같은 날 골드만삭스의 마크 딜레이니 애널리스트는 테슬라의 3분기 순익을 주당 60센트로 전망했다. 레비 애널리스트와 더불어 월가 동료들보다 높은 기대를 하고 있는 셈이다. 그 역시 투자의견을 중립으로 제시했다. 다만 목표가는 400달러에서 450달러로 상향했다.

딜레이 애널리스트는 목표가 상향 배경으로 미국 자동차 산업의 회복 전망을 들었다. 그는 보고서에서 올해와 내년, 내후년 미국 자동차 산업 전반의 매출액 추정치를 높이고 2022년까지 미국 자동차 판매량이 코로나19 사태 이전의 견조한 수준인 약 1700만대로 회복할 것으로 봤다.

GLJ의 고든 존슨 애널리스트는 테슬라의 3분기 실적이 기대 이하일 것으로 예상했다. 그는 주당순익을 20센트로 제시하고, 탄소배출권 거래 매출 감소와 달러화 약세가 실적에 역풍이 됐을 것으로 전망했다. 테슬라 매출의 약 3분의 1은 유럽에서 나오는데, 올해 달러화 가치는 유로화 대비 3%가량 떨어졌다.

존슨 애널리스트는 항상 테슬라에 대한 투자의견을 '매도'로 제시하는 등 대표적인 약세론자다. 그의 테슬라 목표가는 월가 최하단 수준인 40달러다.

한편, 일론 머스크 테슬라 최고경영자(CEO)는 이날 고급형 세단인 '모델S'의 가격이 7만달러 미만으로 인하됐다고 밝혔다. 머스크 CEO는 트위터에 "오늘 밤 모델S 가격이 6만9420달러로 변경된다!"고 적었다.

7만달러 미만의 가격은 테슬라의 신규 경쟁업체 미국 루시드모터스의 고급형 전기차 세단 '루시드에어'의 저렴한 버전보다 싼 것이다. 같은 날 앞서 루시드모터스는 해당 차량 가격이 7만7400달러(연방 세액공제 7500달러 포함 시 6만9900달러)에서 시작될 것이라고 발표했다. 2022년 출시가 예상되는 이 차량의 배터리 성능은 주행거리 기준 406마일(약 653.3㎞)이다.

배런스는 가격 인하와 관련, 별도 기사를 통해 "테슬라 주식 강세론자들에게 회사가 제조 및 배터리 비용에서 진전을 보인다는 신호로 여겨질 수 있다"고 전했다.

bernard0202@newspim.com