수익성 높일 수 있을지에 의문...인수금 지출 부담이란 지적도

[서울=뉴스핌] 심지혜 기자 = 인텔의 낸드플래시 사업부를 인수하기로 한 SK하이닉스의 결정이 사업적인 측면에서는 긍정적이나 높은 인수 금액 만큼 수익성을 확보하기가 쉽지 않을 것이란 시각도 공존한다. SK하이닉스는 인텔의 낸드 사업을 인수하는 데 국내 인수합병(M&A) 사상 최대인 10조원을 투입할 예정이다.

◆ 낸드 역량 강화...단숨에 선두권으로 도약

21일 반도체 시장조사업체 트렌드포스는 SK하이닉스의 인텔 낸드 사업 인수 발표가 나오자 보고서를 내고 SK하이닉스가 전세계 낸드 시장에서 영향력을 높이는 동시에 제품군을 확대하고 기술력을 보완할 수 있을 것으로 분석했다.

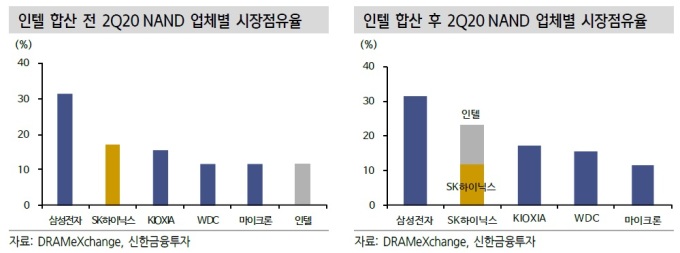

메모리 반도체 시장은 D램과 낸드 중심으로 형성돼 있다. 올해 2분기 기준 SK하이닉스는 D램 시장에서 30%대 점유율로 삼성전자(약 43%)에 이은 2위지만 낸드 시장에서는 4위(11.7%)에 그친다. 전체 매출에서도 D램 비중이 80%에 육박해 메모리 사업 포트폴리오가 지나치게 불균형적이라는 지적을 받아왔다.

이런 상황에서 SK하이닉스가 인텔(11.5%)을 인수하게 되면 단숨에 점유율 20%를 넘어서게 돼 키옥시아를 제치고 2위에 올라서게 된다.

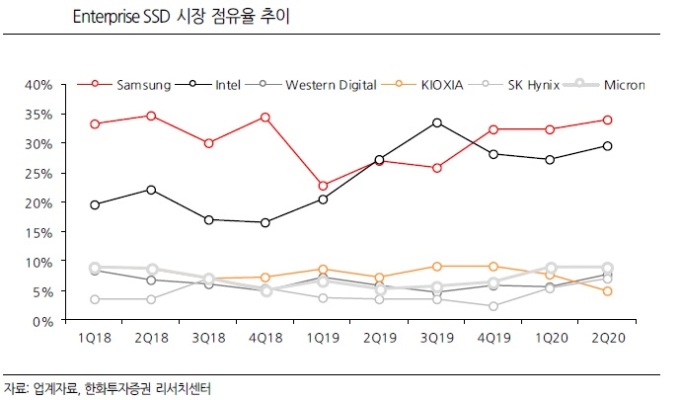

이뿐 아니라 SK하이닉스는 성장성 높은 기업용 솔리드스테이트드라이브(SSD) 시장에서도 단숨에 시장 강자로 뛰어오르게 된다.

시장조사업체 IDC에 따르면 낸드 중 SSD 시장이 2019년부터 2024년까지 연평균 18% 성장한다면 기업용 SSD는 연평균 23.9%로 더 높다.

이 가운데 인텔은 SSD가 대부분이며 특히 기업용 SSD에서 높은 수익을 내고 있다. 게다가 중국 시장에서는 50% 이상의 비중을 차지할 만큼 영향력이 크다. 이에 반해 SK하이닉스는 낸드 매출 중 모바일 제품 비중이 약 60%로 높다.

시장조사업체 옴디아에 따르면 올 2분기 기업용 SSD 점유율은 인텔이 29.6%로 2위, SK하이닉스는 7.1%로 5위다. 단순히 두 회사 점유율을 합치면 36.7%에 달해 1위인 삼성전자(34.1%)를 넘어선다.

제품 기술력을 보완하는 데에도 도움이 될 전망이다. 낸드는 웨이퍼 공정 이후 잘라낸 상태의 칩을 단품, 모바일용·SSD용 등에 컨트롤러와 펌웨어 등을 포함해 만든 낸드를 솔루션 제품이라 부른다.

SK하이닉스는 낸드 플래시 단품에서 세계 최초 타이틀을 잇달아 따내고 있어 1등 삼성전자와 큰 차이를 보이지 않는다는 평가를 받는다. 2018년 CTF(Charge Trap Flash) 기반 96단 4D 낸드(2018년)를 선보인 데 이어 지난해 128단 4D 낸드(2019년) 플래시를 세계 최초로 개발한 것이 대표적 사례다.

이에 반해 솔루션 기술은 상대적으로 약하다. 낸드 시장은 최근 스마트폰 등 모바일기기와 클라우드 확산에 따른 서버 SSD 수요 증가 등으로 인해 단품 중심에서 컨트롤러와 펌웨어 등을 탑재한 고부가가치 솔루션 제품이 확대되는 방향으로 변화하고 있다. 인텔은 솔루션에서 높은 경쟁력을 가진 기업으로 꼽힌다.

황민성 삼성증권 연구원은 "기본적으로 낸드 기술이 서로 다른 부분이 있으나 SK하이닉스는 더 큰 고부가가치를 가진 솔루션 기술을 확보할 수 있게 돼 긍정적인 부분이 더 크다"고 설명했다.

◆ 계약 조건 SK하이닉스에 유리하지만은 않아

사업적 측면에서는 장기적으로 긍정적이지만 단기적으론 인수 조건이나 금액이 SK하이닉스에 유리하지 않다는 시각도 있다.

SK하이닉스와 인텔의 계약에 따르면 SK하이닉스가 해외에 설립한 자회사가 인텔의 SSD, 낸드 자산을 인수하지만 2025년 3월까지는 인텔 자회사가 중국의 다롄 생산공장을 위탁 운영하고, SK하이닉스의 신설 자회사는 인텔의 자회사가 생산한 제품을 공급받는다. 그리고 2025년에야 인텔의 지식재산권(IP)와 인력(R&D 및 생산)이 SK하이닉스로 완전히 이동된다.

이와 관련, 이주완 포스코경영연구원 연구위원은 "2021년부터 2025년까지 SK하이닉스가 재무적으로 이득을 얻을 수 있으나 투자 금액에 비하면 아쉬움이 있다"고 지적했다.

이어 "4년 동안은 IP와 R&D 핵심 자산이 여전히 인텔에 귀속돼 M&A로 낸드 역량을 키우겠다는 근원적인 목적에는 부합하지 않는다"며 "자칫하면 재무적 투자에 머물게 될 우려가 있다"고 설명했다.

인수 대금 10조원에 대한 논란도 있다. SK하이닉스는 인수 합병을 위한 규제 승인을 받을 것으로 예상되는 내년, 인텔에 우선 8조원가량을 지급하고 2025년 3월에 나머지 대금을 지불한다.

박유악 키움증권 연구원 또한 "2025년 3월까지 다롄 생산 시설에 대한 운영권이 주어지지 않는 상황에서 내년에 첫 대금으로 8조원을 지급해야 하는 것은 부담이라고 판단된다"며 "다롄 공장 제품의 장기 경쟁력에 의문점도 있다"고 전했다.

이재운 유안타증권 연구원은 "인텔 다롄 공장의 낸드 생산 규모는 약 8만5000장으로 신규투자 시 약 9조원이 소요되는 수준"이라며 "인텔은 2016년 하반기부터 낸드 투자를 시작했고 지난 3년간 감가상각 비용을 고려하면 공장만의 가격은 약 6조~7조원이 합리적"이라고 설명했다.

그러면서 "이번 M&A 계약에 포함된 관련 IP 및 개발 인력 등 SSD 사업가치가 3~4조원 추가 책정된 것으로 보인다"고 덧붙였다.

국제 신용평가사 스탠더드앤드푸어스(S&P) 또한 낸드 사업의 경쟁력 강화 차원에서 신용도에 긍정적이나 재무부담이 늘고 수익성 관리 측면에서 불확실성이 존재해 모니터링이 필요하다는 입장을 보였다.

S&P는 "인수자금 대부분을 차입을 통해 조달하는 경우로 가정하면 SK하이닉스의 법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 대비 차입금 비율은 기존 0.7~1.0배에서 2021~2022년 1.0~1.4배로 상승할 것으로 추정된다"며 "등급하향의 전제조건인 1.5배 보다는 낮은 수준이라 신용도에 부담이 될 정도는 아니다"라고 진단했다.

다만 "이번 인수로 하이닉스의 재무 여력은 감소할 것"이라며 "인수 이후 통합과정과 수익성 관리에 대한 불확실성도 있다"고 전했다.

sjh@newspim.com