[서울=뉴스핌] 김승동 기자 = # 시설물배상책임보험에 가입하고 골프연습장을 운영하던 A씨. 회원이 친 타구가 골프연습장 밖으로 날아가 지나가던 차량을 충격하는 사고가 발생했다. 이에 보험금을 청구했지만, 보험사인 삼성화재는 보상 할 수 없다고 통보했다. 이에 A씨는 민원을 제기했다.

골프 인구가 증가함에 따라 골프장 분쟁도 증가했다. 골프연습장에서 발생하는 사고에 대비해 시설물배상책임보험에 가입하지만, 담보물 범위 설정을 제대로 하지 않으면 보험사에 돈만 내고 보상은 받지 못할 수 있다.

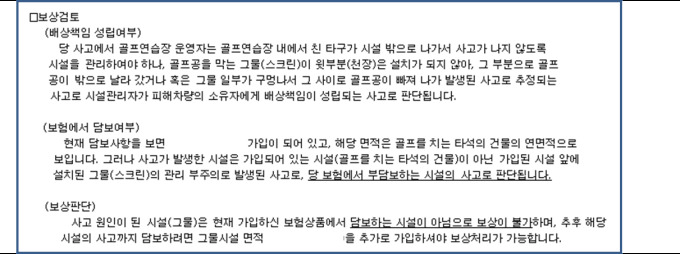

23일 보험업계에 따르면 삼성화재는 시설물배상책임보험에 가입했지만 보상이 불가능하다고 통보해 논란이 되고 있다. 시설물배상책임보험은 시설물의 결함이나 관리 문제 등으로 발생한 손해로 배상책임이 발생했을 때 배상액 상당액을 보상하는 상품이다.

A씨는 골프연습장을 운영하기 위해 삼성화재 재물보험 '성공예감'의 시설물배상책임 특약에 가입했다. 한 회원이 친 골프공이 연습장 그물망을 넘어가 지나가던 차량에 부딪히는 사고가 발생했다. A씨는 훼손된 차량의 피해를 보상하기 위해 삼성화재에 보험금을 청구했다. 하지만 삼성화재는 그물망이 보험에 가입돼 있지 않다는 이유로 보상을 거절했다.

해당 보험 약관은 '시설의 용도에 따른 업무로 우연히 발생한 사고로 타인의 신체나 재물을 망가뜨려 법률상 배상책임을 부담할 경우 보상'한다고 명시돼 있다. 골프연습장에서 골프공을 타격하는 것은 당연한 것이며, 이 골프공이 그물망을 넘어가는 것은 우연한 사고에 해당한다.

가령 골프연습장 2층에 있는 간판이 떨어지면서 1층의 차량을 파손하거나 지나가던 사람을 다치게 했다면 보험금을 지급한다. 사고의 원인이 영업점에 있는 탓이다. 골프연습장의 사고도 그 원인이 우연히 그물망을 넘어간 골프공에 있다고 볼 수 있다.

삼성화재의 판단은 달랐다. 사고의 원인은 골프공이 아닌 찢어지거나 훼손된 그물망에 있다는 것. 이에 그물망 관리를 잘 했다면 발생하지 않았을 사고라는 것이다. 또 해당 골프연습장의 시설물배상책임보험 가입 범위는 타격장에만 국한됐다. A씨가 그물망까지 보험가입을 하지 않아 '보상불가'로 판단된 것.

통상 골프연습장은 타격장의 3~10배 정도 넓이로 그물망을 설치한다. 시설물배상책임보험은 가입하는 시설물의 크기에 따라 달라진다. 시설물이 클수록 납입해야 하는 보험료도 커진다. 이에 일부 가입자의 경우 그물망이 아닌 타격장만 보험에 가입한다.

재물보험 전문 손해사정사는 "해당 사고의 경우 배상책임의 요건은 성립했지만 원칙적으로 보험사의 보험금 지급 의무는 없다"며 "사고 발생의 원인이 타격장에서 친 골프공이 아닌 훼손된 그물망에 있기 때문"이라고 설명했다. 이어 "만약 시설물배상책임보험을 그물망까지 넓게 가입했으면 보험금을 받을 수 있지만 타격장까지만 가입했기 때문에 보상이 불가능하다"고 덧붙였다.

물론 해당 보험을 받은 삼성화재도 일부 문제는 있다는 게 손해사정사들의 비슷한 의견이다. 가입목적과 달리 담보범위를 설정한 고객에게 안내를 소홀히 했다는 것이다. 골프연습장에서 발생하는 사고는 타구장보다 주로 공이 날아가는 그물망 범위에서 발생한다. 그물망이 보험가입 범위에 포함되어 있지 않다면, 이를 충분히 알렸어야 한다.

A씨도 가입을 권유받을 때 골프공이 그물망을 넘어가는 사고에 대해 문의했고 '보상 가능'이라는 답변을 받았다고 주장한다.

또 다른 손해사정사는 "골프연습장 사고 대부분은 타격장이 아닌 공이 날아가는 그물망에서 발생한다"며 "담보 목적물이 너무 협소하게 설정되어 있는데 이는 보험료만 받고 보험금 지급을 하지 않겠다는 의도가 있다"고 일갈했다.

0I087094891@newspim.com