부동산 판매∙임대∙호텔경영∙주식매매 등 6대 업무

[편집자] 이 기사는 12월 15일 오후 3시50분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 500여 해외 종목의 프리미엄 기사를 무료로 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 올해 신종 코로나바이러스 감염증(코로나19) 사태로 부동산 거래량이 줄면서 홍콩 부동산 업체들의 실적 또한 눈에 띄게 하락했다. 이와 함께 홍콩증시에서도 대다수의 부동산 대표 종목이 지지부진한 주가 흐름을 이어가며 역대 최저 수준의 밸류에이션(실적대비 주가수준)을 기록했다.

하지만 일부 현지 증권기관 전문가들은 홍콩 부동산 업계 경기가 점차 회복세를 보이는 가운데, 특히 내년 상반기 부동산 섹터의 주가가 홍콩항셍지수의 평균치를 웃도는 강세 흐름을 보일 것으로 전망했다. 아울러 안정적인 수익률과 저평가 매력을 보유한 홍콩증시 대표 부동산 종목들을 중심으로 한 성장세를 예상했다.

홍콩을 대표하는 부동산 투자개발 업체 중 하나인 신화부동산유한공사(信和置業有限公司∙SINO LAND, 이하 신화부동산) 또한 올해 실적 하락세 속에 부진한 주가 흐름을 보였다.

현지 증권기관들은 내년 신화부동산이 부동산 판매를 중심으로 수익을 개선하는 동시에 홍콩증시에서 부동산 섹터 대표주들이 전반적인 상승 흐름을 이어갈 것으로 판단, 신화부동산의 주가 목표치를 소폭 상향조정했다.

|

◆ 50년 전통 신화그룹 산하 3대 상장사

신화부동산은 지난 1971년 설립된 이후 50년간 부동산 판매 및 임대업계에서 영향력을 확대하며 홍콩을 대표하는 부동산 투자개발 업체 중 하나로 자리매김했다.

현재 신화부동산은 △부동산 판매 △부동산 임대 △부동산 관리 및 기타서비스 △호텔경영 △주식투자 및 매매 △재무의 6대 사업분야에 관여하고 있다. 그 중 호텔경영 분야에 관련해서는 현재 싱가포르 플러튼호텔, 싱가포르 플러튼베이호텔, 홍콩 콘래드호텔, 웨스틴 시드니호텔, 더 올림피안 홍콩호텔 등을 경영하고 있다.

신화부동산은 홍콩 4대 부동산개발업체 중 하나인 신화그룹(信和集團∙SINO GROUP) 산하의 자회사다.

모회사인 신화그룹은 '3대 홍콩증권거래소 상장 자회사'와 '응텡퐁(黃廷芳·Ng Teng Fong, 1929~2010) 가문의 개인소유그룹'의 두 축을 중심으로 구성돼 있다.

3대 상장 자회사는 침사추이부동산그룹유한공사(尖沙咀置業集團有限公司∙TST PROPERTIES, 00247.HK), 신화부동산, 신화호텔홀딩스유한공사(信和酒店集團有限公司∙SINO HOTELS 01221.HK)로 각각 1972년, 1981년, 1995년 홍콩증권거래소에 상장됐다. 신화부동산과 침사추이부동산이 부동산 판매∙임대∙관리 등의 업무에 집중돼 있는 반면, 신화호텔의 경우 호텔경영에 업무가 집중돼 있다.

응텡퐁은 신화그룹의 창업자이자 대주주로서, 홍콩과 싱가포르에서 부동산 개발로 성공하며 세계적인 부호 반열로 올라선 인물이다. 지난 2006년 싱가포르 부호 순위에서 2위를, 2007년 미국 경제지 포브스(Forbes)가 선정한 전세계 억만장자 순위에서 118위를 기록했다.

1929년 중국 푸젠성(福建) 푸톈(莆田)현에서 태어난 응텡퐁은 네 살 때 부친을 따라 싱가포르로 건너가 정착하게 된다. 초기 간장사업으로 기업가의 역량을 다진 응텡퐁은 1950년대 들어 부동산 사업에 발을 들인다.

이후 싱가포르의 최대 상업지구인 오차드로드(Orchard Road) 일대에 수많은 건축 부지를 소유하게 됐고, 1970년대부터 오차드로드 일대에 파 이스트 플라자(Far East Plaza), 오차드 플라자(Orchard Plaza), 럭키 플라자(Lucky Plaza), 골든 랜드마크 호텔(Golden Landmark Hotel) 등 대형 쇼핑몰과 호텔을 건축하며 '오차드로드의 부동산 제왕'으로 불리게 된다.

1970년대 초 홍콩으로 사업영역을 확장한 응텡퐁은 1971년 신화그룹을 건설한다. 이어 1972년 6월 침사추이부동산그룹유한공사(이전 사명 : 신화부동산투자주식유한공사∙信和地產投資股份有限公司)를 설립하고 한달 후인 7월 홍콩증시 상장을 추진, 홍콩 부동산 사업에 본격적으로 뛰어들게 된다.

|

◆ 2021년 부동산 임대∙호텔수익 대비 판매수익 개선 전망

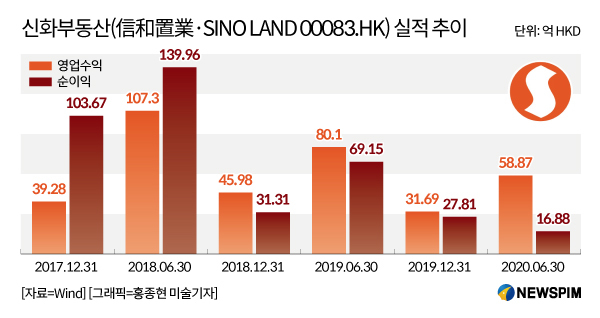

올해 상반기(이하 회계연도 기준) 코로나19 사태 여파로 주요 수익원인 부동산 판매 수익이 급감, 신화부동산의 영업수익과 순이익은 58억8700만 홍콩달러(HKD)와 16억8800만 홍콩달러로 전년동기대비 각각 26.5%와 75.58% 하락했다. 주당순이익(EPS)는 0.24위안 수준을 기록했다.

사업 영역별 수익 현황을 살펴보면 부동산 판매 수익이 8억6400만 홍콩달러로 전년동기대비 66%나 급감했다. 아울러 부동산 임대 수익도 31억6200만 홍콩달러로 전년동기대비 5% 줄어들었다. 코로나19 사태 속 소매 임차인에게 임대료를 인하해준 것이 임대 수익 하락의 가장 큰 요인으로 작용했다.

같은 기간 신화부동산이 홍콩, 중국, 싱가포르, 시드니에 보유하고 있는 토지 규모는 2230만 평방피트(ft2)로 집계됐다. 토지 유형별로는 상업용 토지가 39.7%로 가장 많았고 이어 주택용(37.1%), 공업용(10.8%), 주차장용(7%), 호텔용(5.4%)의 순이었다.

국태군안(國泰君安) 홍콩 증권은 2021년 신화부동산이 네 건의 대규모 프로젝트 거래를 앞두고 있는 만큼, 부동산 판매를 통한 수익이 전년대비 두드러지게 늘어날 것으로 관측했다. 다만, 일부 주택 거래가 연기되고 프리미엄 주택 판매율도 줄어들 수 있다는 가정 하에 2022년 부동산 판매 수익 예상치는 하향 조정했다.

반면, 2021년 상반기에도 소매 임차인에 대한 임대료 인하를 지속하는 가운데, 호텔 경영을 통한 수익 또한 크게 늘지 않을 것으로 내다보면서, 부동산 임대수익과 호텔수익 개선세는 미약할 것으로 예측했다.

아울러 2020년 하반기 신화부동산이 신규 구매한 토지가 없는 만큼 토지 보유량은 당분간 동일한 수준으로 유지될 것으로 예상했다.

|

◆ 부동산 섹터 주가 강세 흐름 기대, 목표가 11~13HKD

신화부동산은 1981년 4월 8일 홍콩증권거래소에 신화부동산(信和置業 00083.HK)이라는 종목명으로 상장했다.

중국 금융정보 제공업체 윈드(Wind)에 따르면 지난 한해 신화부동산의 주가는 11% 하락해 시가총액 500억 홍콩달러 이상인 홍콩 부동산 개발업체 23개 상장사 중 최하위를 기록했다. 이는 홍콩항셍지수 평균치도 밑도는 수치다.

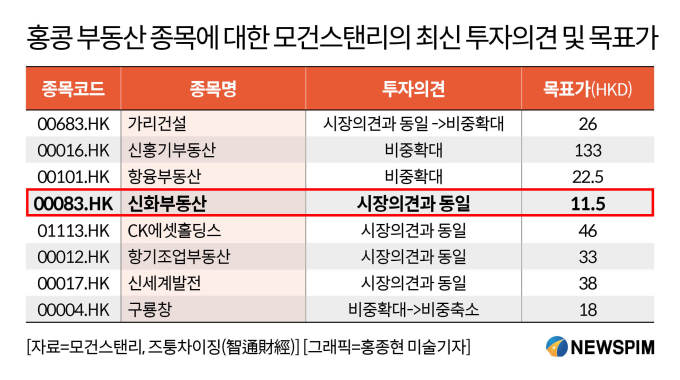

글로벌 투자은행(IB) 모건스탠리는 12월 제시한 신화부동산에 대한 투자의견을 통해 시장과 동일한 의견을 유지하겠다고 밝히며, 주가 목표가를 11홍콩달러로 제시했다. 12월 14일 기준 신화부동산의 주가는 주당 10.68홍콩달러에서 거래됐다.

모건스탠리는 내년 홍콩 부동산 업계 경기 회복세 속에 부동산 업종의 주가가 홍콩항셍지수의 평균치를 웃도는 양호한 흐름을 보이는 가운데, 저평가 매력을 보유한 홍콩 부동산 종목들이 눈에 띄는 상승세를 기록할 것으로 예상했다.

내년 홍콩 부동산 시장 경기 전망과 관련해서는 낙관적 의견을 제시하면서, 낮은 이자율 및 공급대비 수요확대에 따른 영향으로 신축 및 기존주택 거래량이 각각 27%와 1%씩 상승하고, 가격은 2% 오를 것으로 추산했다.

국신증권(國信證券) 또한 최근 발표한 투자책략 보고서를 통해 2021년 홍콩증시 주가가 상승세를 이어갈 것으로 예상하면서, 홍콩항셍지수 주가 목표 구간을 36000~37000선으로 책정했다. 특히, 현재 홍콩증시에서 역대 최저 수준의 밸류에이션을 기록하고 있는 부동산 업종의 경우, 내년 상반기 눈에 띄는 강세 흐름을 보일 것으로 예상했다.

국태군안(홍콩) 증권은 지난 10월 신화부동산의 목표가를 13홍콩달러로 책정하고 '매수' 투자의견을 유지했다. 2021~2023년 주가수익비율(PER)은 7.4배∙14배∙9.0배로, 주가순자산비율(PBR)은 0.6배, 0.58배, 0.56배로 추산했다.

PER은 주가를 주당순이익으로 나눈 값이고, PBR은 주가를 주당순자산으로 나눈 비율을 말한다. 한마디로 PER은 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표이고, PBR은 기업의 순자산에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. 일반적으로 PER과 PBR이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com