부가세 면제기준 3000만→4800만원으로 상향

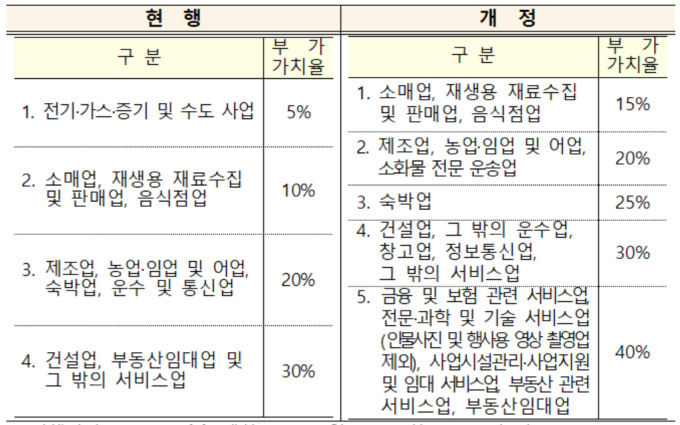

[세종=뉴스핌] 최온정 기자 = 올해부터 연매출 8000만원 이하 개인사업자의 부가가치세 납부액이 간이과세자 수준으로 줄어든다. 다만 간이과세자의 부가세를 계산할 때 사용하는 부가가치율은 업종별로 세분화되고, 비율도 5~30%에서 15~40%로 높아진다.

기획재정부는 6일 이 같은 내용을 담은 '2020년 세법개정안 후속 시행령'을 발표했다. 이번 시행령에는 지난해 정기국회를 통과한 세법을 차질없이 시행하기 위한 구체적 세부사항이 담겼다.

지난해 정부는 세법개정안을 통해 올해 부가세 간이과세자 기준을 종전 연매출 4800만원에서 8000만원으로 높였다. 그러나 간이과세자의 부가세 산출에 사용되는 업종별 부가가치율이 실제 부가가치율과 괴리가 크다는 점을 감안해 부가령을 통해 세율을 조정하기로 했다. 간이과세자의 납부세액은 '매출액×업종별 부가가치율×10%'다.

이번 시행령에서는 업종별 부가가치율을 세분화하고 세율도 5~30%에서 15~40%로 높이기로 했다. 소매업과 재생용 재료수집 및 판매업, 음식점업은 부가가치율이 10%에서 15%로 높아지고, 그간 제조업과 묶여 20%의 세율이 부과됐던 숙박업은 앞으로 따로 분리돼 25%가 적용된다.

건설업과 함께 30%이 적용됐던 대부분의 서비스업들은 부가가치율이 40%로 올라간다. 금융 및 보험업과 전문과학 및 기술 서비스업, 사업시설관리·사업지원 및 임대 서비스업, 부동산 관련 서비스업, 부동산 임대업이 그 대상이다.

다만 부가가치율 조정에 따라 세금이 인상되더라도 부가세를 이전보다 더 많이 납부하는 간이과세자는 없을 전망이다. 부가세가 면제되는 사업자 기준이 연매출 3000만원 이하에서 4800만원 이하로 상향조정됐기 때문이다. 종전 간이과세자였던 연매출 3000~4800만원 구간 사업자는 부가세를 내지 않아도 된다.

임재현 기재부 세제실장은 "조정된 부가가치율은 당초 일반과세자였던 연 매출액 4800~8000만원 구간에 있는 경우에 적용된다"며 "이분들은 그간 세금을 납부하다가 간이과세자로 전환되기 때문에 부가율이 상향조정되더라도 세 부담이 늘어나지는 않는다"고 설명했다.

정부는 또 최종소비자가 아닌 사업자에게 재화와 용역을 공급하는 B2B 업종의 경우 간이과세 대상에서 제외하기로 했다. 간이과세자 제도는 영세한 자영업자 혹은 소상공인에게 세제혜택을 주는 것을 목적으로 한다는 이유에서다.

이에 따라 상품중개업과 전기·가스·증기 및 수도 사업, 건설업, 전문·과학 및 기술서비스업, 사업시설 관리·사업지원 및 임대 서비스업이 간이과세 배제업종에 추가됐다. 현재는 광업과 제조업, 도매업, 부동산매매업, 과세유흥장소, 변호사·세무사 등만 간이과세 적용이 배제된다.

onjunge02@newspim.com