4분기 영업손실 352억원으로 적자폭 확대...컨센서스 하회

[서울=뉴스핌] 정윤영 기자 = 호텔신라가 지난해 주력 사업인 면세점과 호텔사업이 코로나19로 직격탄을 맞았다. 영업손실이 급증하면서 1991년 유가증권시장에 상장한 지 29년 만에 사상 첫 연간 적자를 기록했다.

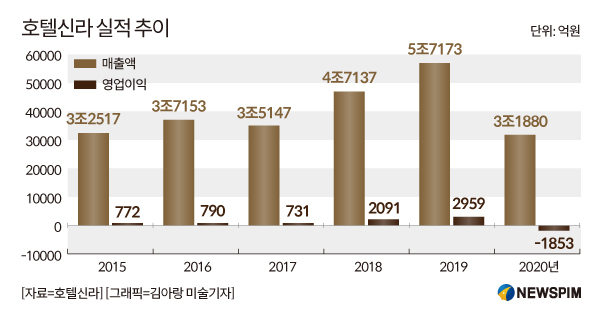

호텔신라는 지난해 1853억원의 영업손실을 내 전년(영업이익 2959억원) 대비 적자전환했다고 29일 공시했다. 매출은 3조1880억원으로 같은 기간(5조7173억원) 대비 44% 감소했다.

◆ 적자 폭, 전분기 대비 확대..."4분기 사회적 거리두기 격상 영향"

증권사 컨센서스에는 크게 밑돌았다. 앞서 금융정보업체 에프앤가이드는 호텔신라의 4분기 매출액을 9421억원, 영업손실은 32억원으로 추정했다.

하지만 호텔신라는 4분기 연결 기준 352억원의 영업손실을 내 컨센서스를 크게 밑돌았다. 면세점과 호텔레저 사업부문은 모두 3분기 대비 적자 폭이 확대됐다. 특히 호텔레저 사업부문은 4분기에 185억원의 영업적자를 내 직전 분기(56억원) 대비 적자 폭이 3배나 커졌다.

호텔신라는 지난해 1, 2 분기 각각 600억원대의 영업손실을 봤던 실적이 3분기부터 영업손실이 198억원으로 줄어 적자 폭이 축소되는 추세였다. 다만 지난 4분기 당시 코로나 재확산에 따른 사회적 거리두기 격상 영향으로 호텔·레저부문 적자가 확대된 것으로 풀이된다.

대목인 크리스마스를 앞두고 객실 예약률을 50% 이하로 제한하는 정부 방침도 실적에 부정적 영향을 줬다. 면세점 사업도 크게 상황이 나아지지 않으면서 호텔사업의 충격을 상쇄하지 못했다는 게 호텔신라의 자체 분석이다.

해외 여행길이 막힌 상황에서 유일한 고객인 중국 보따리상(따이궁)의 알선수수료율 역시 치솟으면서 상황을 악화시켰다. 매출 대비 알선수수료율은 지난해 4분기 20.9%에 이르렀다. 이는 지난 2019년 4분기 6.7%의 세 배 수준이고 지난해 1분기(4.3%)의 다섯 배에 달하는 수치다.

호텔신라는 실적 부진에 2014년 이후 7년여 만에 전체 배당규모도 축소했다. 호텔신라는 1주당 200원, 우선주 1주당 250원의 현금 결산 배당을 결정했다. 시가 배당률은 각각 0.2%와 0.3%로, 배당금 총액은 76억770만원 규모다.

호텔신라 관계자는 "코로나19 영향에 따라 매출과 영업이익 모두 급감했다"며 "관광 산업이 정상화될 때까지 실효성 있는 다방면의 지원 절실하다"고 말했다.

연이은 실적 부진에 호텔신라의 면세점(TR)부문은 올 1분기 대·내외 환경 변화에 계속해서 적극 대응해 코로나19 위기를 극복하고 수익성을 개선한다는 계획이다. 호텔·레저부문 역시 차별화된 서비스를 제공해 코로나19 영향을 최소화하고 운영 역량을 제고한다는 구상이다.

◆증권 업계, 올해 흑자전환 전망..."최악 국면 지났다"

증권 업계에선 호텔신라의 올해 컨센서스를 매출액 4조1642억원, 영업이익 1162억원을 달성해 흑자 전환할 것으로 전망했다.

허제나 카카오페이증권 애널리스트는 "높은 따이공 의존도, 글로벌 관광수요 회복 불확실성 등 중장기 성장 가능성에 대한 고민이 상존하나 코로나로 인한 단기 최악의 국면은 지났다"며 "올해 예상 영업이익 90% 이상이 면세에서 발생하는 만큼 월별 인바운드 객수 증감에 따라 주가 변동 폭 확대, 단기 투자 심리 좌우할 가능성 높다"고 전망했다.

안지영 IBK투자증권 애널리스트 역시 "올해 대외 환경은 여전히 부정적이나 호텔신라는 지난해 제3자 반송 매출에서 타사 대비 가시적인 결과를 냈다"며 "호텔신라는 올해 다회발송을 통해 본점 중심의 매출 확대를 이어갈 것으로 판단된다. 한옥 호텔의 증축도 속도를 낼 전망으로 코로나19 환경 속 1위와의 격차도 지속적으로 축소할 것으로 보인다"고 내다봤다.

다회발송이란 정부가 위기의 면세 업계를 위해 내놓은 지원책으로, 세관에 등록한 외국인 구매자들이 출국 전 수출 인도장을 통해 면세품을 발송할 수 있도록 허용키로한 것을 골자로 한다.

그간 따이궁 등이 대량으로 상품을 구매하는 경우 한 번 출국할 때 발송을 한차례 밖에 못 했지만, 이번 정책으로 앞으로 출국 전에도 해외로 물품을 여러 번 보낼 수 있게 됐다.

yoonge93@newspim.com