증권사들, 역대급 실적 기반으로 배당금 50% 이상↑

10년간 IB·WM·트레이딩 등 포트폴리오 다각화 노력

[편집자] 이 기사는 4월 2일 오후 2시22분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 백지현 기자 = 대표적인 저평가, 고변동성주로 인식돼 온 증권주가 고정관념을 깨고 재평가 기회를 얻을 수 있을까. 작년 증시 활황으로 증권사들은 역대 최대 실적을 냈다. 하지만 여전히 대부분 증권주는 PER 10배를 밑돈다. 이에 일각에선 다변화된 수익구조와 높은 배당성향을 앞세운 증권주 밸류에이션을 재평가할 필요가 있다는 의견도 나온다.

2일 한국거래소에 따르면 증권주 13개 종목이 모인 KRX증권지수는 지난 1일 0.49% 오른 784.41를 기록했다. 지난해 해당 지수는 12.11% 올랐지만 타 업종 대비해 미미한 상승폭이다. 같은 기간 KRX 자동차지수는 30.32%, KRX헬스케어 지수는 89.25% 올랐다.

KRX증권지수를 구성하는 13개 증권사들의 작년 기준 PER은 약 8배로 추정된다. PER은 주가를 주당 순이익으로 나눈 수치다. 작을수록 이익대비 주가가 낮다는 의미다. SK증권을 제외하고는 모두 PER 10배를 밑돈다. 특히 키움증권, 메리츠증권, 교보증권은 PER 4배 수준으로 여타 증권사와 비교해도 갭이 큰 편이다.

PER 뿐 아니라 주가를 주당순자산가치로 나눈 PBR도 저조하다. 에프앤가이드에 2020년 기준 PBR이 고시된 증권사들의 평균 PBR은 0.69배로 1배에 미치지 못한다.

이 같은 밸류에이션에 대해 기업 펀더멘탈과 비교하면 과하게 억눌려 있다는 평가다. 지난해 증권사들은 역대급 실적을 기록했다. 증시 활황으로 거래대금이 폭발적으로 성장하며 브로커리지 수익이 크게 늘었기 때문이다. 개인투자자 이용률이 30%에 달하는 키움증권은 브로커리지 수익을 기반으로 작년 한해 영업이익이 104.5% 대폭 급증했다. 올해도 머니무브가 이어지면서 시장에서는 사상 최고 실적 경신이 예상되고 있다.

증권주의 저평가 원인은 산업 특성상 성장성이 낮다는 인식 탓이다. 장효선 삼성증권 연구원은 "잘 벌고 못 벌고를 떠나 시장 안팎에선 대표적인 전통산업인 금융주에 대한 선호도가 낮다. 이 때문에 실적 대비 주가 움직임이 적은 편"이라고 설명했다.

서영수 키움증권 연구원은 "2020년에 증시가 좋아졌고 고객 베이스 매출이 다수 발생하는 과정에서 증권사의 수익구조도 크게 바뀌었다"면서 "하지만 투자자들이 증권사 수익구조를 여전히 신뢰하지 못하고 시황산업으로만 치부하는 경향이 있다"고 꼽았다.

이에 시장에선 증권주의 재평가 필요성이 제기되는 가운데 고배당 성향이 주가 상승재료로 작용할 지 주목하는 분위기다.

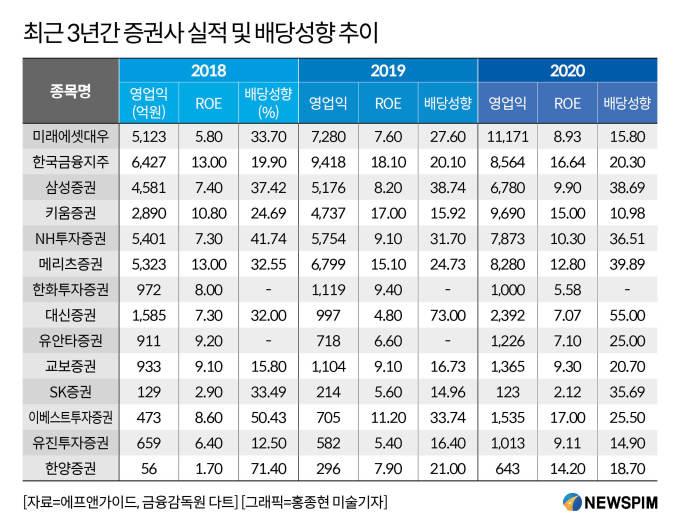

특히 증권사들은 양호한 실적을 바탕으로 최근 배당규모도 한껏 끌어올렸다. 작년 한해 영업익이 117% 뛰며 높은 성장세를 보인 한양증권은 보통주 주당 배당금을 직전년 350원에서 750원으로 두 배 넘게 올리며 시장 관심을 모았다. 유진투자증권은 71% 높인 120원으로 배당금을 고시했다. 이베스트투자증권도 전년대비 59.2% 올린 550원으로, 메리츠증권은 60% 증가한 320원으로 배당금을 결정했다.

키움증권은 50% 높인 3000원으로, 삼성증권은 29.41% 증가한 2200원으로 배당금을 책정했다. 다만 미래에셋증권의 경우 보통주 배당금을 260원에서 200원으로 낮췄다.

한 자산운용사 임원은 "장이 횡보하면서 투자자들 사이에서 배당주가 각광을 받고 있다. 증권사들이 예전엔 자기자본 늘리는데 혈안이었다면 최근엔 배당을 확대하고 자사주 매입을 하면서 주주가치 제고에 신경을 쓰는 모습을 보이고 있어 투자자 관심이 늘고 있다"고 귀띔했다.

안정적인 수익구조도 증권주의 매력을 높이는 포인트로 꼽힌다. 작년에 부각된 브로커리지 뿐 아니라 IB, 트레이딩, WM 등 다양한 사업에서 수익을 내며 ROE 10% 이상을 유지하는 증권사들이 심심치 않게 찾아볼 수 있다. 포트폴리오 다변화에 가장 적극적이었다는 평가를 받는 메리츠증권의 경우, 자산관리 수익이 200억원으로 전년대비 61.3% 증가했다. IB와 트레이딩도 전년대비 2.1%, 75.7%씩 확대됐다.

한 펀드매니저는 "10년 전까지만해도 한국의 증권사들이 거래 수수료에 의존한 형태였다면 지금은 비상장투자, IB, 부동산PF 등 수익원을 다변화시키는데 성공했다"면서 "현재 브로커리지와 신용공여에서 매출이 많이 나오고 있지만 이익 비중이 높은 건 아니다"고 했다.

또 다른 운용사 주식운용본부장은 "증권사들의 수익모델이 구조적으로 변화하면서 이익 성장도 지속성을 띠고 있다"며 "이제는 시장 거래가 줄어든다 해도 이와 무관하게 이익을 만들어내는 이익구조를 가져가는 곳들이 많아졌다"고 덧붙였다.

lovus23@newspim.com