스마트폰 사업 철수 기대감 높아

전장사업 적자 폭 감소...하반기 흑자전환 전망

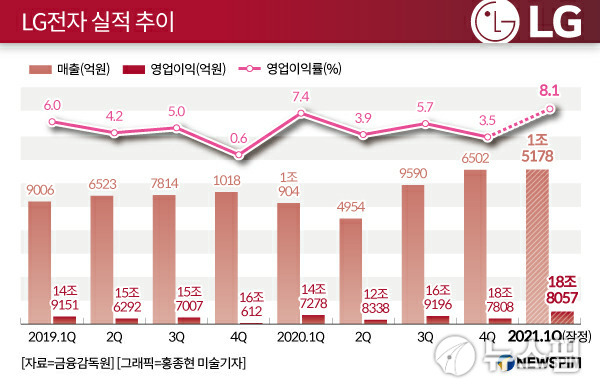

[서울=뉴스핌] 구윤모 기자 = 지난 1분기 역대 최대 실적을 기록한 LG전자가 2분기에도 호실적을 거둘 것이란 전망이다.

기존 생활가전·TV사업의 호조 속에 전장사업 매출 증가세가 이어지는 분위기다. 여기에 '아픈 손가락'이던 스마트폰 사업을 최근 종료함에 따라 지난해를 뛰어넘는 연간 최대 영업이익 달성 가능성도 점쳐진다.

◆ 생활가전·TV사업 호조...스마트폰 사업 철수, 2분기 실적 반영

LG전자는 7일 1분기 매출액 18조 8057억원, 영업이익 1조 5178억원의 잠정실적을 발표했다. 이는 전년 동기 대비 각각 27.7%, 39.2% 증가한 수치로, 잠정실적이 확정되면 매출액과 영업이익 모두 역대 분기 최대 실적을 기록하게 된다.

생활가전을 담당하는 H&A사업본부, TV사업을 담당하는 HE사업본부의 호실적이 두드러진 가운데 전장사업을 담당하는 VS사업본부의 매출 증대도 영향을 끼친 것으로 분석된다.

업계에서는 LG전자가 2분기에도 상승세를 이어갈 것으로 전망한다. 기존 생활가전과 TV사업의 호조 속에 최근 스마트폰 사업 철수 결정에 대한 기대감이 크다.

앞서 LG전자는 지난 5일 오전 이사회를 열고 스마트폰 사업을 담당하는 MC(모바일 커뮤니케이션)사업본부를 완전 철수하기로 결정했다.

MC사업본부 매출은 지난해 기준 5조 2171억원으로 전사 매출의 8.2%에 해당한다. 다만 지난 2015년 2분기부터 지속적인 영업적자에 시달렸다. 지난해에만 8412억원의 영업적자를 내는 등 누적적자만 5조원에 달했다.

증권가에서는 이번 사업 철수로 인한 MC사업본부 영업적자 축소 폭을 5500억원 수준으로 예상하고 있다. 주로 스마트폰 사업 R&D와 마케팅 비용 감소분이 여기에 해당된다. 이번 2분기부터 중단사업손실로 반영되면서 영업이익이 개선될 전망이다.

노경탁 유진투자증권 연구원은 "LG전자 MC사업본부의 올해 예상 영업적자는 7520억원으로 전망됐다"며 "(스마트폰 사업 철수로)단기적 전사 매출액은 감소하겠으나, 휴대폰 사업 종료에 따른 손익 개선 및 재무구조 개선 효과가 있을 것"이라고 전망했다.

◆ 전장사업 적자 축소...하반기 흑자전환 기대

스마트폰 사업과 함께 적자를 이어가던 전장사업의 상승세 역시 2분기 호실적을 기대하게 한다. 이번 1분기에도 완성차 업체의 수요 회복으로 전년 동기 대비 매출이 증가, 적자 폭이 감소한 것으로 추정된다. LG전자는 VS사업본부의 흑자전환 시점을 오는 하반기로 기대하고 있다.

특히 마그나와 함께 설립하는 합작법인 '엘지마그나 이파워트레인'이 오는 7월 출범한다. LG전자는 엘지마그나 이파워트레인의 연평균 성장률을 50% 이상으로 전망하고 있다.

김동원 KB증권 연구원은 "마그나가 애플카 생산을 언급한 것에 주목할 필요가 있다"며 "엘지마그나 이파워트레인에서 전기차 엔진 역할을 하는 모터와 인터버 조달이 가능하기 때문"이라고 말했다.

LG전자가 스마트폰 사업 철수에 이어 전장사업에서도 흑자전환을 이룰 경우 전 사업영역에서 흑자를 거둘 수 있게 된다.

이에 증권업계에서는 LG전자의 올해 연간 실적이 역대 최대를 기록했던 지난해보다 더 좋을 것으로 전망한다. 대부분의 증권사가 연간 영업이익을 3조원 후반대로 예측하는 가운데 일부 증권사는 4조원에 육박할 것이란 전망도 내놓고 있다.

LG전자의 지난해 연결기준 매출액과 영업이익은 각각 63조2620억원, 3조1950억원이었다.

iamkym@newspim.com