해외여행 재개도 백화점 주가엔 하방압력으로 작용

[서울=뉴스핌] 백지현 기자 = 올해 소비 회복세를 타고 높은 매출 성장이 기대돼 왔던 백화점주가 최근 약세다. 최근까지 거론돼온 리오프닝(경기재개) 수혜 기대가 실적 피크아웃 우려 확대로 바뀌면서 주가 상승에 제동이 걸렸다. 최근 백신접종 속도와 정부의 방침으로 해외여행 재개가 임박해진 것 역시 내수 소비가 핵심인 백화점주로선 악재로 작용할 전망이다.

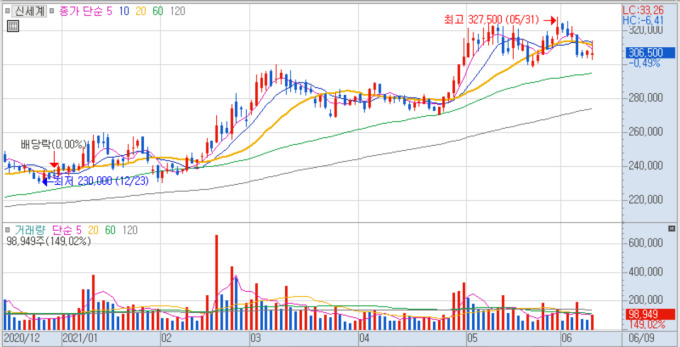

14일 한국거래소에 따르면 신세계는 지난 한달(5월11일~6월11일) 간 6.99% 하락했다. 현대백화점은 7.03% 내렸으며 롯데쇼핑은 같은 기간 0.83%의 미미한 상승률을 보여줬다. 수급 측면에선 기관 매도세가 컸다.

백화점은 지난해 코로나19 팬데믹(대규모 확산)으로 타격을 많이 받은 업종 중 하나였다. 하지만 최근 국내외 백신 보급속도가 빨라지면서 소비심리 회복과 함께 역대 최대 성장률을 기록할 것으로 전망돼 왔다. 특히 지난해 코로나19 확산이 본격화된 시점을 감안했을 때 분기별로는 2분기에 정점에 이를 것으로 보인다.

시장리서치기관인 에프앤가이드에 따르면 신세계의 2분기 매출액은 33.68% 증가한 1조3,560억원, 영업이익은 734억원으로 흑자전환이 예상된다. 현대백화점의 매출액은 48.18% 오른 7,655억원, 영업이익은 570.78% 증가한 543억원으로 전망된다. 롯데쇼핑의 2분기 매출액은 2.28% 성장한 4조1382억원, 영업이익은 5682.79% 증가한 810억원으로 예상된다.

하지만 이 같은 실적 전망에도 불구하고 시장에서는 피크아웃에 대한 우려가 제기되고 있다. 하반기에도 개선흐름이야 이어가겠지만 성장률이 기대만큼 높지 않을 것이란 전망이 나온다. 이진협 유안타증권 연구원은 "백화점 3사의 주가는 충분히 백화점의 실적 개선을 반영하고 있는 수준"이라며 "단적으로 현대백화점의 12개월 주가수익배율(PER) 11배 이상 수준을 보이고 있는데, 이는 2017년 이후 고점 수준으로 현재의 업황 개선이 가격 재평가까지 이끌기에는 어려움이 있다"고 했다.

또한 해외여행 재개가 임박했다는 점이 국내 소비자를 대상으로 하는 백화점으로선 실적 부담으로 다가온다. 정부가 지난 9일 대만, 싱가포르, 괌, 태국 등 방역 신뢰국가들과 '트래블 버블'을 본격 추진한다고 밝혔다. 트래블 버블 협약을 체결하면 자가 격리를 면제받아 자유로운 국경간 이동이 가능해진다. 이에 따라 올 하반기부터 일반인들의 단체 해외여행이 가능해질 전망이다.

박종대 하나금융투자 연구원은 "백화점의 가장 큰 고민은 내년 해외여행이 재개될 경우 국내 소비가 해외로 이전된다는 점"이라며 "백화점 실적은 2021년을 정점으로 둔화될 가능성이 크다. 투자 측면에서는 글로벌 여행 재개를 염두에 둔 전략이 바람직해 보인다"고 조언했다.

한편, 면세점 비중이 높은 호텔신라는 한달간 4.67%의 주가 상승률을 기록했다. 백화점 비중이 큰 3사와 달리 해외여행 재개가 호재로 작용하고 있다. 이 연구원은 "면세점 사업자 중에서는 호텔신라를 더욱 선호한다. 실적이 개선되는 모습이 보이며 밸류에이션으로 설명되는 구간으로 들어서고 있는 것은 사실이지만, 아직까지 면세점 투자는 기대감의 영역"이라고 밝혔다.

lovus23@newspim.com