해상 운임 상승 주기와 주가 상승 추세 일치

투자자 해운 환경 변화 예의 주시 해야

[편집자] 이 기사는 6월 21일 오후 5시02분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 강소영 기자=해운 산업을 둘러싼 시장이 아우성이다. 물건을 수출입하는 무역상은 늦어지는 수출입 일정, 항구 적체, 치솟는 운임에 마른침을 삼키는 초조한 나날을 이어가고 있다. 반면 해운사는 폭증한 매출에 웃음을 감추기 힘들고, 이들 기업 주식을 산 투자자들도 환호성을 지르는 상황이다.

컨테이너 해상 운송 경색이 빚어낸 결과다. 수출 화물을 운반할 컨테이너와 이를 선적할 선박의 공급량이 수요에 비해 턱없이 부족하다. 이 같은 분위기 속 필연적으로 동반되는 운임 상승에 수출 기업의 시름은 더욱 깊어지고 있다. 이에 반해 해운사들은 운임 인상에 따른 실적 개선에 반색하고 있다. 매출과 실적이 늘어나자 주가까지 덩달아 치솟으면서 해운사들이 초호황을 만끽하고 있는 상황이다.

|

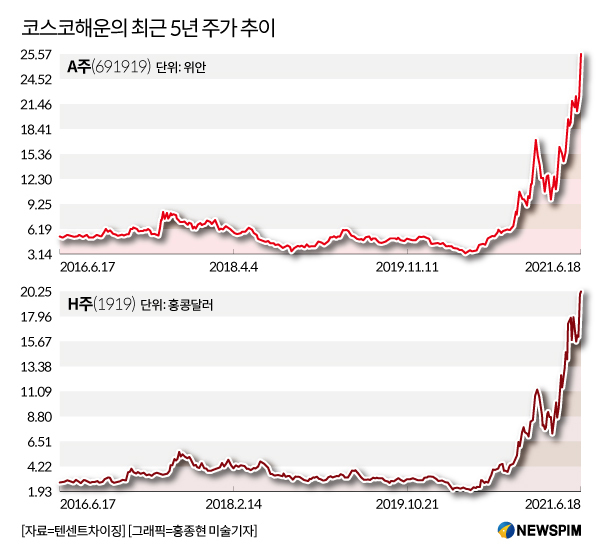

◆ 시총 52조 해운 거물 코스코해운 1년 새 주가 8~10배 폭등

시가총액 3000억 위안(약 52조7000억원)의 거대 해운사인 중국의 코스코해운(中遠海控,COSCO SHIPPING)도 주식시장에서 몸값이 치솟은 해운사 중 하나다. 최근 1년 홍콩 상장 주식의 주가가 10배 가까이 올랐고, A주 상장 주식 역시 상승폭이 8배에 육박한다.

상승세는 여전히 진행 중이다. 지난 6월 17일 코스코해운의 A주 주식(691919)의 주가는 전일 대비 9.62%가 오른 27.13위안으로 사상 최고치를 다시 경신했다. 6월 셋째주 한 주간의 주가 상승률도 19.25%에 달했다. 18일에는 상승률이 다소 줄어들 긴했지만 전일 대비 1.62% 오른 27.57위안으로 다시 사상 최고가를 기록했다.

해운 수요 상승과 운임 인상으로 다수의 해운사 주식이 가파른 상승세를 타고 있는 가운데서도 유독 코스코해운에 시장의 이목이 쏠리는 것은 그간의 부진한 주가 때문이다.

2005년 회사 설립 당시 국제 해운 시장의 호황이었다. 이 덕분에 2007년 상하이증권거래소에 상장 직후 주가가 발행가의 7배 넘는 68위안대까지 상승한 적이 있지만, 2008년 불어닥친 금융위기로 국제항운 시장 위축되면서 코스코해운의 주가는 이후 줄곧 침체를 지속해왔다. 최고 68.4위안까지 갔던 코스코해운의 주가는 최저 2.68위안까지 떨어질 정도로 변동성이 컸다.

한때 실적도 좋지 않았다. 2011~2012년 2년 연속 손실 규모가 200억 위안을 넘어섰고, 2016년에 다시 99억의 손실을 기록하면서 한때 'A주의 손실왕'이라는 불명예스러운 별명을 얻었다.

2015년 코스코해운은 구조조정을 통해 컨테이너 운송과 항만 업무에 집중하면서 경영 상황이 개선됐지만 주가는 상승세를 타지 못했다.

그러나 코로나19의 세계적인 악재가 코스코해운의 주가에는 '극적인 호재'가 됐다. 팬데믹의 영향으로 해운 운임이 폭등하자 요지부동의 낮은 주가를 유지했던 코스코해운의 주가도 급등하기 시작한 것. 6월 18일 종가 기준 최근 1년 A주 주가 누적 상승률은 지난해 5월 장중 최저가 3.14위안 대비 778%에 달한다.

홍콩주 흐름도 비슷하다. 2020년 5월 29일 주당 1.9홍콩달러의 역대 최저점을 기록한 이후 올해 6월 18일 주가는 20.25홍콩달러로 지난해 최저 가격 대비 966%가 올랐다.

|

◆ 주가 급등의 핵심 동력 해상 운임 상승 언제까지

코스코해운 주가 상승의 동력은 운임 상승이다. 2020년 컨테이너 운반량은 2634.5만TEU로 2019년 대비 2.4% 늘었다. 운송량 자체는 극적인 증가세는 없었다. 지난해 매출액은 1713억 위안으로 전년 동기 대비 13.4%의 증가율을 보였다. 이에 반해 순이익 규모는 큰 폭으로 늘었다. 95억9000만 위안을 기록해 전년 보다 무려 5배 이상이 증가한 것.

올해 1분기 실적도 우수하다. 매출이 지난해 같은 기간 보다 79.6% 늘어난 648억4000만 위안으로 집계됐고, 순이익은 지난해 1분기 보다 무려 202배가 급증한 154억1000만 위안을 기록했다. 이는 코스코해운의 과거 3년 치 순이익의 합보다 많은 금액이다. 더욱이 2분기 순익은 1분기보다 더욱 늘어날 전망이다.

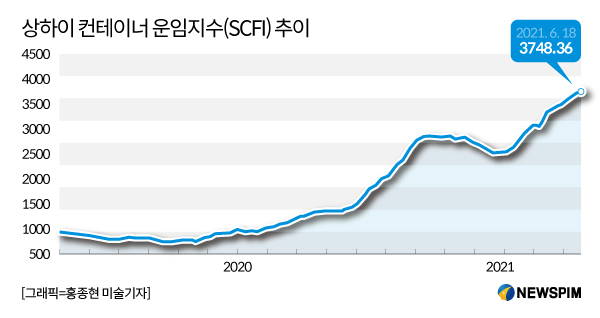

운임 상승이 실적 개선에 직접적인 영향을 미친 결과다. 컨테이너 부족과 항구 적체 등 문제로 해상운임의 가파른 상승세는 지속되고 있다. 중국 해운시장의 경기를 나타내는 척도로 여겨지는 중국 컨테이너 운임지수(CCFI)와 상하이 컨테이너 운임지수(SCFI)는 지난해 6월 11일보다 각각 191%와 265%가 상승했다.

|

해상 운임 추이는 코스코해운 주가 변화에 직접적인 영향을 미치는 만큼 운임 상승 추세가 언제까지 지속될지가 주식 투자자들이 유의해야 할 사항이다.

해상 운임은 시장의 수요의 변화와 직접적인 관련이 있다. 중국 자본시장 분석 전문 매체인 거룽후이(格隆匯)는 운임이 하락하는 시기가 코스코해운의 주가 상승 추세가 꺾이는 시점이 될 것으로 예상했다.

중국 국가통계국과 국가교통운수부가 집계한 통계 자료에 따르면, 중국의 주요 항구의 화물과 컨테이너 물동량은 여전히 증가 추세를 이어가고 있다. 다만 4월 한 달 수치만 보면 물동량 증가 추세가 다소 축소됐다. 방역제품의 수출량 감소, 컨테이너 공급 부족으로 운송량이 축소된 것으로 풀이된다.

거룽후이는 심각한 공급 부족 현상으로 선박과 컨테이너 주문량이 급증하고 있지만 단기간에 수요를 충족하기는 어려울 것으로 분석했다. 중국 주요 선사들이 수주한 물량만 해도 2023년이 되어야 모두 소화할 수 있는 실정이다. 즉, 해상 운임의 고공행진이 올해는 거뜬히 이어질 수 있을 것으로 전망했다.

해상 운임의 견고한 상승세는 코스코해운의 주가를 지탱하는 동력이 되고 있는 만큼 주가 상승 주기도 한동안 지속될 가능성이 높다고 이 매체는 전했다. 다만 상승과 하락 주기에 민감한 업종인 만큼 중장기적 차원에서 가격 및 업황의 주기 변화를 예의 주시 해야 한다고 강조했다.

|

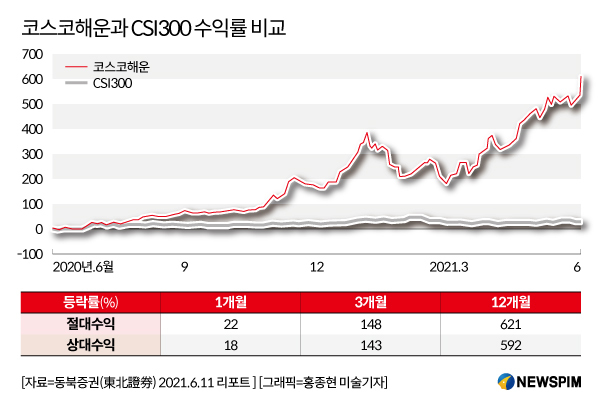

동북(東北)증권은 6월 11일 발표한 보고서에서 해운 경기 호황이 3분기 이후까지 지속될 것으로 예상되는 만큼 코스코해운의 2021년도 실적 전망치를 상향 조정한다고 밝혔다.

미국과 유럽 지역의 방역 용품 수입량이 줄어들면서 5월 중국의 수출 증가율이 예상치를 밑돌았지만, 인도 등 아시아 국가의 코로나19 사태가 여전히 심각해 중국의 관련 제품 수출량이 일정 수준을 유지할 것으로 예상하면서 운임의 상승세가 이어질 것으로 내다봤다. 여기에 해외 여러 나라의 경기 회복 조짐으로 전자제품, 노동 집약형 제품 수요가 늘어나는 것도 높은 해운 수요를 지탱할 것으로 분석했다.

이 증권사는 코스코해운의 2021~2023년도 주당순이익(EPS)를 각각 6.21, 3.27과 2.48위안으로 전망하고, 해당 주식에 대해 '매수' 추천 의견을 제시했다. 매수 추천은 A주의 경우 향후 6개월 이내 주가 상승률이 CSI300 지수 상승률을 15% 이상 웃돌 것으로 예상될 때 제시된다.

코스코해운의 홍콩 주식에 대한 전망도 밝다. 뱅크오브아메리카메릴린치는 최근 발표한 보고서에서 코스코해운의 홍콩 주식에 대한 추천 의견을 '매수'로 상향 조정하고, 목표가도 10.7 홍콩달러에서 124% 상향한 24홍콩달러로 제시했다.

주가 하락 시기는 현재 건조 중인 신규 선박이 본격적으로 투입되는 시기가 될 것으로 예상했지만, 대형 선박 제조에 수 년이 걸리는 만큼 해상 운임과 해운사의 실적 및 주가 상승 주기가 한동안 지속될 것으로 전망했다.

◆ 中 최대 선박운수 그룹 산하 해운사

코스코해운은 1961년 설립된 중국 최대 규모 선박운수 기업인 중국원양운수그룹(中國遠洋運輸集團) 산하의 해운사이다. 2005년 설립됐다. 모회사인 중국원양운수그룹이 코스코해운의 지분 46.22%를 보유하고 있다.

코스코해운의 주요 비즈니스는 해상운수와 부두 운영으로 나뉜다. 해상운수는 코스코시핑(중원해운컨테이너운수유한공사, 보유 지분 100%)과 홍콩 소재의 오리엔트 오버시즈 컨테이너 라인(OOCL, 보유 지분 75%)이 담당한다.

2019년 12월 말 기준 코스코해운은 403척의 컨테이너 운반선을 기반으로 401개 항로를 운항하고 있다. 이 중 국제 항로가 255개에 달한다. 전 세계 105개 국가 306개 항구로 취항한다. OOCL은 아시아, 유럽, 아프리카 및 오스트랄라시아 지역을 대상으로 서비스하는 홍콩의 대표 해운사이다.

항구 운영은 50.23%의 지분을 가진 중원해운항구유한공사가 담당한다. 이 기업이 운영하는 부두는 중국 5대 항구를 포함해 동남아시아, 중동, 유럽, 남미 및 지중해에 분포하고 있다. 2019년 12월 말 기준 전 세계 36개 항구에서 총 290개 선석(버드·berth)을 운영하고 있으며, 이중 컨테이너 버드는 197개 이다. 연간 총 컨테이너 처리 물동량은 1억1300만TEU에 달한다.

회사 설립 당해인 2005년 6월 30일 홍콩증권거래소에 상장했고, 2007년 6월 26일 상하이증권거래소에도 상장했다.

jsy@newspim.com