애플 XR기기 출시 전망에 LG이노텍 메타버스 테마 편입

LG이노텍 4Q 역대 최대 실적 전망, 삼성전기 계절적 비수기

[편집자] 이 기사는 12월 1일 오후 3시59분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 백지현 기자 = IT부품 대장주인 LG이노텍과 삼성전기가 엇갈린 흐름을 보이고 있다. 애플의 XR기기 출시 기대감으로 LG이노텍은 메타버스 테마 열풍에 편승, 무서운 상승세를 보이고 있다. 반면, 삼성전기는 메타버스 테마에서 소외된데다가 계절적 비수기까지 겹치며 부진한 모습이다.

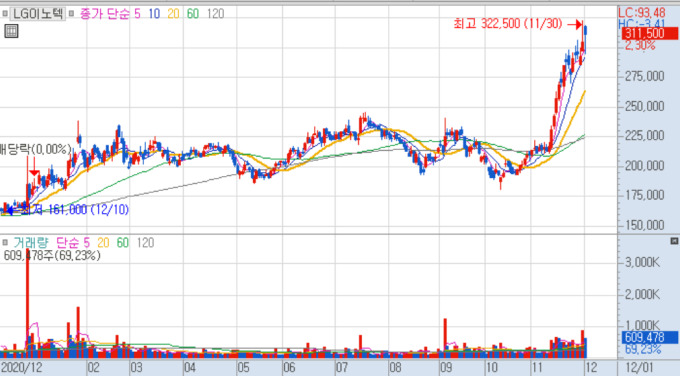

1일 한국거래소에 따르면 LG이노텍은 지난 11월 30일 전일종가대비 4.10% 뛴 30만4500원으로 거래를 마쳤다. 이날 장중에서는 32만2500원까지 치솟으며 신고가를 찍기도 했다. LG이노텍의 주가는 한달 동안 45.3%의 상승률을 기록했다.

반면, 삼성전기는 2.06% 하락한 16만6500원으로 장을 마감하며 사흘 연속 내리막을 탔다. 11월 한달간 4.7% 오르는데 그쳤다.

IT부품 대장주에 대한 투심이 갈린 가장 큰 이유는 우선 메타버스 테마 편승 여부다. LG이노텍의 주요 고객사인 애플은 내년 말 XR기기를 선보일 것으로 예상된다. 이에 장기적인 협력관계를 유지해온 LG이노텍이 핵심 부품인 카메라와 3D모듈 등을 공급할 것으로 전망되면서 시장에선 LG이노텍을 메타버스 대표 종목 중 하나로 꼽고 있다.

실제로 투자자들 사이에서 인기 몰이 중인 국내 증시에 상장한 메타버스ETF 4종에는 LG이노텍이 상당 비중으로 편입됐다. LG이노텍은 삼성자산운용의 KODEX K-메타버스액티브에서 1일 기준 3.30%의 비중을 갖고 있다. 미래에셋자산운용의 TIGER Fn메타버스엔 10.4%, KB자산운용의 KBSTAR iSelct메타버스엔 11.93%, NH아문디자산운용의 HANARO Fn K-메타버스MZ에도 11.91%씩 담겼다. 4종의 ETF상품의 순자산 합계는 지난 11월 25일 1조원을 돌파하는 등 편입종목들에 대한 자금 유입이 활발하게 이뤄지고 있다.

김운호 IBK투자증권 연구원은 "LG이노텍을 둘러싼 우려는 특정 고객 의존도가 너무 높고, 성장이 제한적이라는 점 등이 있었다. 이를 빌미로 계속 밸류에이션은 섹터 내에서 가장 낮은 수준을 유지했다"며 "하지만 결과는 시장의 판단이 틀린 것으로 마무리 되는 중이다. 고객 집중도가 높은 점은 결국 성장의 결정적 이유가 됐다"고 전했다.

두 번째로는 4분기 실적 전망이다. 하반기 애플 아이폰 신제품 출시 이후 판매 호조세로 LG이노텍의 주요 사업부인 광학솔루션의 매출 확대가 예상되고 있다. 더욱이 경쟁사인 일본 샤프가 생산 차질 문제에 직면함에 따라 LG이노텍으로서는 반사 수혜가 기대된다.

시장 리서치 기관인 에프앤가이드에 따르면 LG이노텍의 4분기 매출액은 4억8956만원으로 추정된다. 전년동기대비 27.4%, 전분기 대비로는 47.8% 증가할 것으로 예상된다. 영업익은 25.24% 증가한 4287만원으로 예상된다.

이규하 NH투자증권 연구원은 "경쟁사인 샤프가 베트남 호치민 인근 공장 가동에 문제도 있고 기술력에서도 LG이노텍 대비해 부족한 모습을 보이면서 생산 차질이 심각했다. 이 때문에 고객사로부터 신뢰도를 많이 잃어 LG이노텍으로서는 반사적으로 점유율이 확대되고 있다"고 말했다.

반면, 삼성전기의 경우 4분기 가동률 하락에 따른 실적 감소가 불가피하다. 삼성전기는 PC, 스마트폰에 들어가는 적층세라믹콘덴서(MLCC)와 기판을 공급하는데 11~1월은 신제품 출시 감소되는 계절적 비수기에 해당한다. 에프앤가이드에 따르면 삼성전기의 4분기 매출액 추정치는 2억3936만원로, 전년동기대비 14.72% 증가하지만 전분기 대비로는 10.9% 하락한 수준이다.

박성순 케이프투자증권 연구원은 "4분기는 계절적 비수기에 진입하면서 고객사들의 연말 재고조정이 예상된다. PC, TV 등 세트는 부품 공급 이슈와 수요 둔화가 예상되면서 MLCC 등 매출이 전분기 대비 감소가 불가피할 것"이라고 설명했다.

마지막으로는 LG이노텍의 저평가된 밸류에이션이 투자자들에게 메리트로 작용한 것으로 해석된다. 최근 LG이노텍의 가파른 오름세에도 불구하고 LG이노텍의 12개월 선행 상 주가수익배율(PER)은 8.30배, 삼성전기(10.56배)에 비해 낮다.

다만, 최근 한달동안 LG이노텍이 급격한 상승세를 보인만큼 그간 소외됐던 삼성전기에도 수급 개선을 기대할 수 있다는 의견도 나온다.

박강호 대신증권 연구원은 "LG이노텍이 11월 동안에만 45%가 올랐기 때문에 상대적으로 삼성전기는 주가는 많이 오르지 못했기 때문에 12월에는 탄력이 생길 수 있다"며 "과거 대비 회사 체질을 개선했고 경쟁사인 일본 업체들이 자동차 쪽으로 시선을 돌리고 있기 때문에 삼성전기는 스마트폰 분야 수요를 가져올 수 있어 내년에도 올해보다 약간 못미치지만 최소 1조3000억원의 수익을 낼 수 있어 펀더멘탈적으로 나쁘지 않다"고 평가했다.

lovus23@newspim.com