연금저축보험 vs 연금보험, 세액공제 받는 시점 달라

중도 해지시 기존 공제혜택 토해내야

[정탁윤 기자 tack@newspim.com] # 40대 직장인 김 씨는 지난해 연말정산만 생각하면 속이 쓰리다. 신용카드를 최대한 많이 사용했고, 아이들 학원비 등 교육비 영수증도 살뜰히 챙겨 연말정산을 했지만 60여 만원을 토해내서다. 올해는 절대 손해보지 않으리라 다짐하고 방법을 찾던 김 씨는 우연히 보험상품으로 연말정산 환급을 많이 받는 법을 알게 됐다.

김 씨는 지인의 추천으로 10월에 연금저축보험 상품에 가입했다. 월 30만원씩 연말까지 기본보험료로 90만원을 납부하고 추가납입을 통해 310만원을 납부하기로 했다. 일시추가납입제도를 활용, 연간 세액공제 한도인 400만원을 연내에 달성할 수 있게 됐다. 김 씨처럼 해마다 이맘때쯤이면 연말정산 환급을 많이 받는 방법을 고민하는 직장인이 많다. 그럴 때 유용한 상품 중 하나가 보험이다.

◆ 생명보험 상품 가입시 다양한 세제 혜택

생명보험 상품에 가입하면 다양한 세제 혜택을 누릴 수 있다. 생명보험의 저축성 보험은 일정 요건을 충족하면 이자소득세를 내지 않아도 된다. 통상 은행에서 정기예적금이 만기가 되면 원금에 대한 이자를 받고, 이때 15.4%(지방세 포함)의 이자소득세를 낸다.

하지만 10년 이상 유지하고 납입액이 1억원 이하인 일시납 저축성보험, 5년 이상 납입하고 10년 이상 유지한 월납 보험료 150만원 이하 월적립식 저축성보험, 55세 이후부터 사망 때까지 연금 형태로만 보험금을 받는 종신형 연금보험계약은 이자소득세를 내지 않아도 된다. 아울러 김 씨가 가입한 연금저축보험은 1년간 납입한 보험료에 대해 연간 최대 400만원까지 연말정산 때 공제를 받을 수 있다. 연간 근로소득이 5500만원 이하면 낸 보험료의 15%, 5500만원 초과면 낸 보험료의 12%를 연말정산으로 환급받는다.

여기에 추가로 개인형 퇴직연금(IRP)도 최대 300만원까지 세액공제를 받을 수 있다. 연금저축보험이 없다면 IRP만으로 최대 700만원까지 세액공제를 받는다. 또 보장성 보험도 연간 보험료 100만원 한도 내에서 낸 보험료의 12%까지 세액공제를 받을 수 있다.

생명보험협회 관계자는 "연금저축 보험은 연말정산 혜택뿐 아니라 예금자보호 대상 상품이어서 안정적"이라며 "연단위 복리이율이 적용돼 장기 유지 시 높은 수익을 기대할 수 있는 것도 장점이고 사망 시까지 지급되는 상품이라는 점에서 타 업권 연금저축 상품과 차별화된다. 오래 장수할수록 소비자 이익이 커지는 상품"이라고 설명했다.

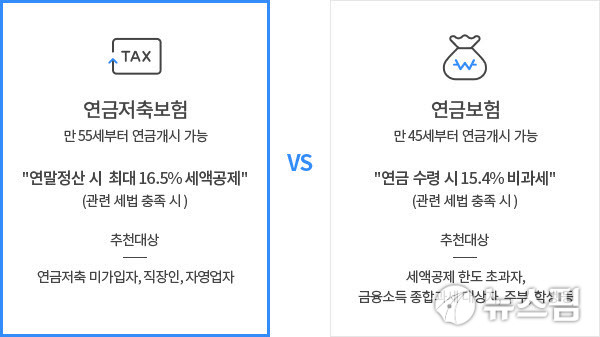

◆ 연금저축보험 vs 연금보험, 세액공제 시점 달라

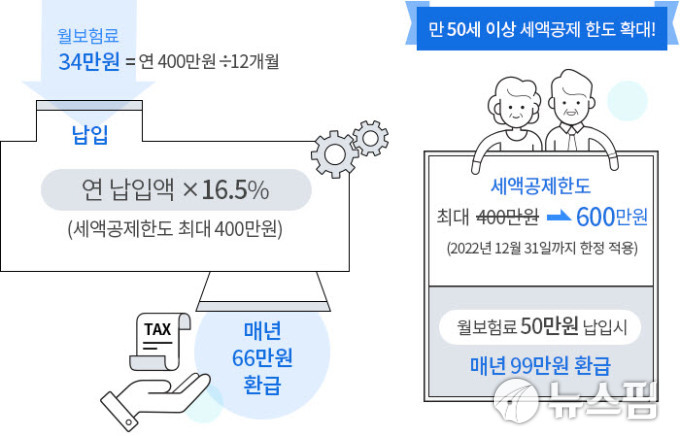

연금저축보험과 이름이 비슷한 연금보험 상품도 있다. 두 상품의 가장 큰 차이점은 세액공제를 받는 시점이다. 결론적으로 연금저축보험은 매년 연말정산 시 세액공제를 받는 상품이고, 연금보험은 최종 연금 수령 시 세금을 면제받는 상품이다. 연금저축보험은 매년 연말정산에서 납입금액 기준 연 400만원 한도로 총급여 5500만원 이하의 경우 1년간 낸 보험료의 13.2%, 5500만원 초과 시 16.5%의 공제율로 연 최대 66만원의 세액공제를 받을 수 있다. 다만 연금 수령 시 수령액에 대해 3.3~5.5%의 소득세가 부과된다.

반면 연금보험은 연금을 받을 때 소득세를 내지 않고 이자에 대해서도 비과세 혜택을 받을 수 있다. 연금저축보험과 같이 매년 이뤄지는 연말정산에 대해선 세액공제 혜택을 받을 수 없지만 최종적으로 연금을 받을 때 부과되는 소득세 등 세금은 따로 없다. 연금저축보험은 보험료를 최소 5년 이상 납입하고 만 55세 이후 연금을 한 번에 받지 않고 10년 이상 연금으로 받는 조건으로 가입해야 세액공제가 가능하다. 반면 연금보험은 보험료를 5년 이상 납입하고 연금을 받기 전까지 계약을 10년 이상 유지해야 보험 차익에 대한 비과세 혜택을 받을 수 있다.

연금저축보험은 현재 삼성생명과 한화생명, 교보생명 등 국내 '빅3' 생명보험회사를 중심으로 판매하고 있다. 삼성생명의 '에이스' 연금보험 시리즈, 교보라이프플래닛 연금저축보험, 한화생명 e연금저축보험(무) 등이 있다. 이들 상품 모두 인터넷 가입으로 보험료가 저렴하다. 월 34만원 납입하면 연말정산 시 최대 66만원의 세액공제 혜택을 받을 수 있다.

연금저축보험은 세액공제 규모가 크다는 메리트 덕분에 대표적인 연말정산 상품으로 입지를 굳혔다. 다만 중도해지 시 공제 부분을 돌려줘야 한다는 점이 가입 시 유의점으로 꼽힌다. 대형 보험사 한 관계자는 "납부한 보험료에 대해 매년 세액공제를 받을 수 있는 것은 분명한 장점이지만 중도해지 시 그간 공제받은 금액을 그대로 뱉어내야 한다는 점을 기억해야 한다"며 "또 납입시기에는 세액공제를 받지만 연금 수령을 시작하게 되는 시점부터는 소득세를 내야 한다는 점도 주의해야 한다"고 강조했다.