상품권 구매 어려운데 배달앱사 경쟁력도 낮아

서울시 "자치구 매칭으로 특화...e상품권도 발행"

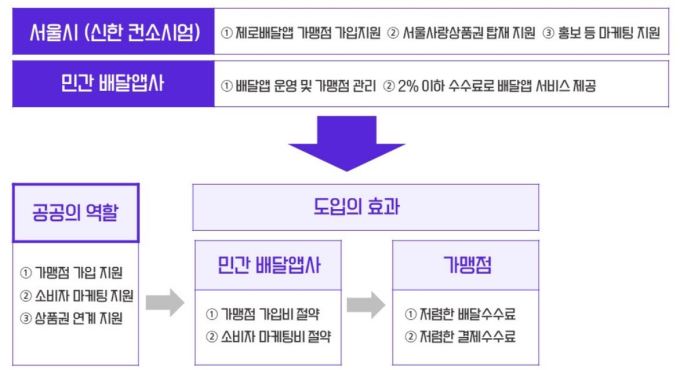

[서울=뉴스핌] 조정한 기자 = 서울시 공공배달조합 '제로배달 유니온'이 별다른 성과를 내지 못하고 있다. 지역사랑상품권 결제 방식으로 배달앱사의 높은 수수료는 낮췄지만, 참여사업자의 경쟁력 부족 등으로 이용률 반등에 실패한 채 참여 사업자만 계속 줄고 있다. 서울시는 자치구를 매칭해 이용률을 높이겠다는구상이다.

12일 서울시에 따르면 제로배달 유니온 참여사업자는 현재 11곳이다. 지난해 9월엔 17개사가 참여했지만, 최근 페이코오더가 협약 종료 의사를 밝히면서 그 수는 더 줄었다. 이에 따라 음식배달 앱은 위메프오·땡겨요 등 8곳이며, 전통시장·마트앱은 로마켓 등 3곳으로 압축됐다.

◆ 싸지만 손 안 가는 '공공배달'...통합 구축 "의미 없어"

제로배달은 비용만 놓고 보면 소상공인과 이용자 모두에게 이득이다. 소상공인은 2%대의 낮은 중개수수료로 부담을 덜 수 있으며, 이용자들은 최대 15% 이상 할인된 서울페이 지역상품권과 e서울사랑상품권으로도 제로배달을 이용할 수 있다.

하지만 제로배달 유니온의 시장점유율은 줄곧 1%대를 유지하고 있다. 업계선 실적 부진 이유를 "싸게만 먹을 수 있다는 게 문제"라고 말한다.

먼저 서울페이를 통해 지역상품권을 구매하는 데 한계가 있다. 강남구와 같은 인기 지역은 상품권이 빨리 소진된다. 배달음식을 자주 주문하는 지역의 상품권을 구매하지 못하면 제로배달도 시키기 어렵다. 온라인으로 발행하는 e서울사랑상품권은 11번가 어플에서 구매가능하지만 판매 기간은 한정돼 있다. 여기에 서울페이를 통해 지역상품권을 구매한다고 해도 입점 업체가 다양하고 많은데다 빠른 배달까지 가능한 타 배달앱에 손이 자주간다는 평가다.

서울시는 지난해 말 참여 사업자들의 공동 플랫폼 구축 요구에 관련 내용을 검토했지만 추진하지 않기로 했다. 시는 "각 사마다 입점 업체와 운영 방식이 달라 플랫폼 하나에 넣긴 힘들다. 일반 배달앱보다 더 큰 배달앱을 만들어야 하는 것"이라며 "서울시는 낮은 비용구조를 구축하는 데 목적이 있다. 배달앱을 한 군데 모아 활성화될 문제는 아니라고 본다"고 했다.

◆ 자치구 매칭 사업 '돌파구' 될까

서울시는 활성화가 안 되는 공공배달앱에 새로운 돌파구를 마련하기로 했다. 바로 참여사와 자치구를 매칭해 지역에서 인지도를 높이기로 한 것이다. 서울시민 전체를 대상으로 공공배달 서비스를 홍보하는 건 효과성이 적다는 판단에서다. 서울시도 올해 관련 홍보 예산을 1억원 밖에 확보하지 못했다.

시 관계자는 "제로배달 유니온 업체들이 지역에서 특화된다면 가맹점 확보도 쉬울 것이라고 본다"며 "해당 계획을 지난 5월에 수립해 진행 중"이라고 설명했다.

현재 도봉구는 '위메프오'와 광진구는 '땡겨요'와 함께 협약을 맺고 해당 사업을 추진 중이다. 협약을 맺은 자치구는 기존 지역사랑상품권 외에 15% 할인된 금액에 추가 배달 전용 지역상품권을 발행하고 있다.

시는 제로배달 이용 등을 독려하기 위해 다음주께 100억 규모(할인율 7%)의 e서울사랑상품권을 발행하기로 했다. 시 관계자는 "e상품권은 지역 구분 없이 사용할 수 있는 상품권"이라며 "많은 이용 부탁드린다"고 말했다.

이에 대해 업계 관계자는 "배달앱사의 낮은 경쟁력이 문제인데 자치구의 또 다른 상품권 발행이 이용자들에게 유인책이 될 수 있을지는 미지수"라며 "참여사들의 이탈까지 이어진다면 제로배달 사업도 무의미해질 것"이라고 했다.

giveit90@newspim.com