이 기사는 2월 16일 오후 3시10분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

3. 그나마 보수적으로 잡았다?

미국 의회예산국(CBO)은 이번 시장 금리 추정에서 국가 부채비율 변화에 따른 금리민감도를 1년전보다 낮춰 적용했다. 종전 기준 대로였다면 10년물 국채 금리 전망치는 2월7일 보고서(2024~2034년 재정·경제 전망보고서)에 담긴 수치보다 더 높아졌을 것이다.

CBO는 "10년물 국채 금리 예측에서 국가(연방정부) 부채비율의 한 단위 변화에 따른 시장금리의 민감도 추정치를 종전 2.5bp에서 2bp로 낮춰 적용했다"고 설명했다. GDP 대비 국가(연방정부) 부채비율이 1%포인트 증가하면 10년물 국채금리가 2.5bp가 아니라 2bp 상승할 것이라는 추정 공식을 적용했다는 이야기다.

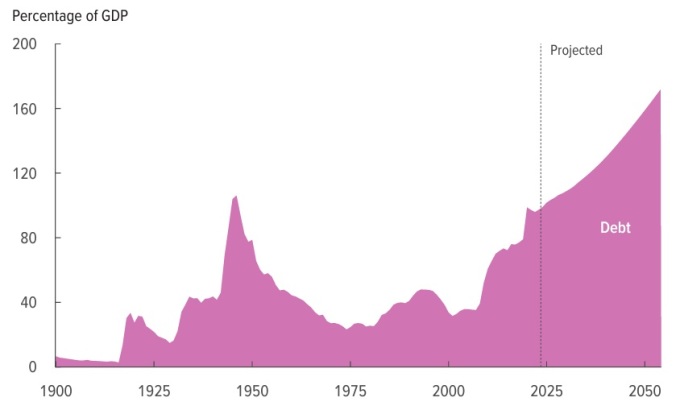

CBO에 따르면 연방정부 부채는 작년 26조2400억달러에서 올해 27조8970억달러로 늘어난 뒤 2034년에는 48조3000억달러에 달하게 된다.

같은 기간 GDP 대비 연방정부 부채비율은 97.3%에서 116%로 부풀게 된다. 즉 향후 10년간 국가 부채비율이 19.3%포인트 확대되는 데 따른 장기물 금리의 상승 압력만 39bp에 육박한다는 계산이 나온다. 작년 2월 기준을 적용하면 50bp에 달하는 장기물 금리의 상승 압력이다.

4. 연준이 돕지 못한다면?

또 한 가지 눈여겨볼 점은 연준의 국채 보유잔액에 대한 CBO의 추정치다.

CBO는 작년말 4조9580억달러였던 연준의 국채 보유액이 양적긴축(QT)으로 올해 4조3810억달러로 줄었다가 내년부터 다시 불어나기 시작해 2034년에는 9조3040억달러에 달할 것으로 예상했다. 10년 뒤 연준의 국채 보유액이 5조달러 가까이, 지금의 2배 이상으로, 늘어나게 된다는 이야기다.

향후 10년간(2024~2034년) 불어날 국채 20조4000억달러(48조3000억-27조8970억) 가운데 4분의1 가량을 연준이 흡수해줘야 할 몫으로 잡아둔 셈이다.

중앙은행은 경제 규모가 커짐에 따라 필요한 통화를 늘리기 위해 일정 규모의 국채를 매입한다. 이는 양적완화(QE)와는 성격이 다른 일상적인 통화 발행 증액 행위다. 다만 10년간 연준의 국채보유잔액이 2배 넘게 불어나는 상황을 이런 류의 일상적 행위로 봐줄 것인지는 물음표다.

연준이 다시 양적완화(QE)에 돌입하기 어려운 물가 환경이 지속될 경우 그리하여 국채 증액분의 25%를 연준이 떠안을 것이라는 CBO의 추정이 어긋날 경우 시장은 더 큰 물량 부담을 안게 된다. 장기물 금리의 상승압력이 CBO 전망보다 장기적으로 더 커질 수 있다는 이야기다.

5. 너무 검소한 정치를 가정했다?

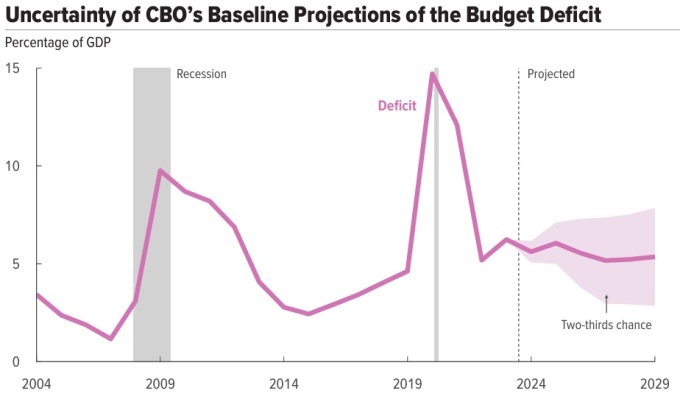

CBO의 추정에 따르면 미국의 재정적자는 지난해 1조6840억달러에서 올해 1조5820억달러로 살짝 줄어든 뒤 지속적으로 부풀어 2034년에는 2조5570억달러에 이르게 된다. GDP대비 재정적자 비율 역시 지난해 6.2%에서 올해 5.6%로 줄어든 뒤 2034년에는 다시 6.1%로 올라서게 된다.

그 구멍난 곳간을 메우려면 위에서 확인했듯 국채 발행을 계속 늘릴 수 밖에 없다.

CBO의 이번 재정수지 추정에서는 지난 2017년 도널드 트럼프 대통령 시절 마련했던 대규모 감세안이 예정대로 만료되고, 바이든 행정부 시절 도입했던 IRA법안(인플레이션 감축법안)을 비롯해 많은 재정 지원 프로그램 역시 2025년에는 일몰을 맞는 것을 전제로 하고 있다.

현실에서 과연 그러할까.

CBO는 너무 검소하고 성실한 정치를 가정하고 있는지 모른다. 트럼프가 백악관 탈환에 성공할 경우 당장 자신의 감세법안을 영구화할 가능성이 높다. 거기에 더해 추가 감세책도 동원하려 들 것이다. 바이든이 재집권하는 경우에는 바이든표 재정지원 프로그램을 존속시키려는 움직임이 두드러질 것이다.

결국 정치권이 적당히 절충점을 찾는 과정에서 실제 세수와 세출 상황은 CBO의 전망에서 크게 벗어나 재정적자를 한층 심화시키는 쪽으로 나아갈 공산이 크다. 이 경우 국채 발행규모는 CBO의 예상보다 더 늘어나야 할 테고 10년물 국채 금리에 가해지는 압박도 장기적으로 더 커질 것이다.

참고로 작년 11월 블룸버그 이코노믹스(BE)는 미국의 중립금리가 오는 2050년까지 2.7%로 상승하는 가운데 미 국채 10년물 수익률은 4.5~5% 사이에서 자리를 잡을 것이라고 전망한 바 있다.

osy75@newspim.com