ETF 5년간 195% 급성장…일반펀드 31% 그쳐

ETF 인기몰이 비결은 편리함과 낮은 수수료

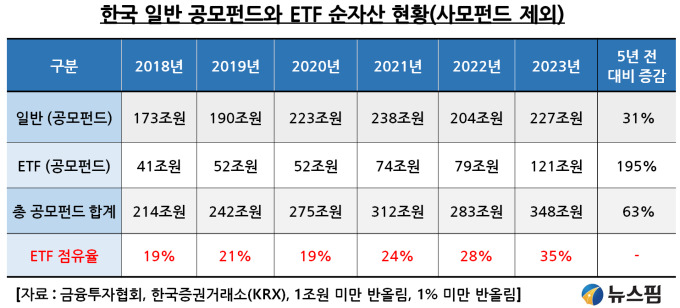

[서울=뉴스핌] 한태봉 전문기자 = 한국에서는 몇 년 전부터 웬만한 전통 금융상품이 다 펀드화 되는 경향이 강하다. 특히 ETF의 성장이 눈부시다. 지난 5년간 ETF 시장 성장률은 무려 195%를 기록했다. 반면 일반 공모펀드의 성장률은 31%에 그쳤다.

◆ 공모펀드 중 ETF 점유율 35%로 치솟아

2022년은 코스피 지수가 25% 하락했고 코스닥 지수가 35% 하락한 부진한 해였다. 이에 따라 공모펀드 규모도 전년보다 29조원(9%) 감소한 283조원으로 그쳤다. 반면 이런 부진한 시장 상황에서도 ETF는 5조원(7%) 증가한 79조원을 기록하며 성장세를 유지했다.

|

2023년에는 코스피 지수가 19%, 코스닥 지수가 28% 급반등했다. 이에 따라 2023년말 기준 공모펀드는 전년대비 23조원(11%) 증가한 227조원을 기록했다. 하지만 여전히 2021년 고점인 238조원을 회복하지는 못했다.

반면 2023년에 ETF 시장은 전년대비 42조원 급증한 121조원을 기록하며 사상 최대치를 경신했다. 연간 성장률이 무려 53%다. 유독 ETF로의 자금 쏠림 현상이 두드러짐을 확인할 수 있다.

이런 흐름은 2024년에도 이어졌다. 2024년3월말(1분기말) 기준 ETF 규모는 139조5000억원을 돌파했다. 불과 3개월만에 18조5000억원(15%)이 급증한 수치다. 업계에서는 몇 년 안에 ETF 자산의 300조원 돌파를 기정 사실로 보고 있다.

이에 따라 2023년말 기준 전체 공모펀드 중 ETF 점유율도 35%로 사상최고치를 기록했다. 5년전인 2018년말 기준 ETF 점유율은 19%로 불과했다. 불과 5년 새 점유율이 16% 급증한 셈이다. 이 속도라면 3년 안에 전체 공모펀드 중 ETF 점유율이 50%에 이를 전망이다.

◆ 글로벌 ETF 시장도 폭발적 성장… 전 세계적 쏠림 현상

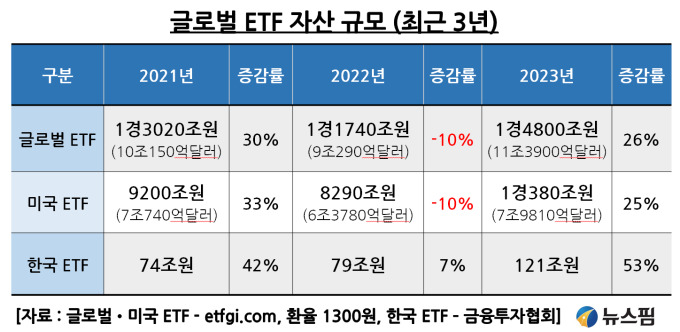

ETF가 한국에서만 높은 인기를 얻고 있는 건 아니다. 글로벌 국부펀드, 연기금, 학교기금, 보험회사, 투자회사, 헤지펀드 등 해외 유명한 기관투자자들도 다 ETF를 적극 활용한다. ETF컨설팅 회사인 'ETFGI'의 자료에 따르면 2023년말 기준 글로벌 ETF 시장규모는 1경4800조원(11조3900억달러)으로 성장했다.

|

글로벌과 비교하면 한국 ETF 시장은 아직 갈 길이 멀다. 한국의 ETF 총 규모는 2023년말 기준 121조원으로 글로벌 전체의 0.8% 비중에 불과하다. 반면 글로벌 전체에서 한국증시 비중은 2% 내외다. 따라서 한국 ETF 시장이 최소 2배 이상 더 성장해야 한국증시와 비슷한 비중을 가지게 된다. 그만큼 성장 가능성이 높다는 뜻이다.

전 세계 금융의 중심지인 미국 ETF 시장규모는 1경380조원(7조9810억달러)으로 70%의 압도적인 점유율을 자랑한다. 고무적인 건 한국 ETF 시장의 최근 3년간 성장률은 미국 평균보다 훨씬 더 높다는 점이다.

2022년에 증시폭락으로 미국 ETF 규모가 -10%를 기록할 때도 한국은 7% 플러스 성장했다. 또 2023년에도 미국 25% 성장률의 2배가 넘는 53%의 성장률을 기록했다. 전반적으로 산업 성장률이 많이 낮아진 한국에서 ETF는 명백한 성장산업 중 하나로 자리매김하고 있다.

◆ 국내 운용사 간 ETF 전쟁으로 상품 다양성 커져

ETF의 인기몰이에는 국내 자산 운용사간의 치열한 경쟁도 한 몫 했다. 국내 ETF 시장에서 2023년말 기준 점유율 1% 이상을 기록한 운용사는 삼성, 미래에셋, KB, 한국투자신탁, 신한, 한화, 키움투자, NH아문디자산운용까지 불과 8개에 그친다.

이 8개의 운용사 중 최상위권인 삼성자산운용과 미래에셋운용의 치열한 선두 경쟁과 나머지 중위권 운용사들의 점유율 확대경쟁은 거의 전쟁 수준이다. 이는 다양한 ETF 신상품 개발의 촉매로 작용해 왔다. CD, 장기채권, 단기채권, 반도체, 전기차, 이차전지, 헬스케어, 미국, 인도, 중국 등 다양한 기초자산을 활용한 ETF들이 대거 등장한 원인이다.

또 경쟁이 치열해 지면서 은퇴생활자나 파이어족을 겨냥한 월배당 및 커버드콜 ETF, 화끈한 투자를 선호하는 투자자들을 위한 미국 나스닥 TOP 10 압축 ETF 및 레버리지 ETF 등 다양한 유형의 ETF가 탄생하는 계기가 됐다.

|

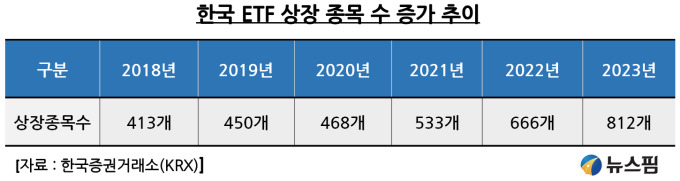

이는 다시 폭발적인 ETF 종목 수 증가로 이어졌다. 5년 전인 2021년말에 413개에 불과했던 ETF 개수는 2023년말에는 97% 증가한 812개로 급증했다. 2024년3월말 기준으로는 3개월만에 다시 34개가 증가한 846개다. 이쯤 되면 지난 5년간 운용사간 ETF 전쟁이 얼마나 치열했는지가 쉽게 체감된다.

◆ ETF 매력의 본질은 편리함과 낮은 수수료

ETF가 기관투자자들과 개인투자자들 양쪽에서 폭발적인 인기를 끌고 있는 이유는 뭘까?

첫 번째 이유는 일반펀드 대비 투자비용이 극도로 낮기 때문이다. ETF에 직접 투자 시 판매보수가 없다는 게 장점이다. 운용보수도 저렴하다. 반면 일반펀드는 연간 1.5% 내외의 높은 수수료를 징수한다. 또 ETF가 일반주식보다 좋은 점은 매도할 때 증권거래세가 면제된다는 사실이다. 반면 일반주식은 매도 시 0.18%의 증권거래세를 내야 한다.

두 번째 이유는 상품의 투명성이 높다. 일반펀드는 펀드의 구성내역을 실시간으로 확인할 수 없지만 ETF는 펀드의 구성종목과 각 종목의 비중, 보유수량, 가격 등을 실시간으로 공개하고 있다. 또 매일 해당 ETF의 설정과 해지 현황을 공시하는 것도 장점이다.

세 번째는 소액으로 분산투자가 가능하다. 단 1주만 매수해도 각 ETF 상품을 구성하는 모든 종목에 투자하는 것과 유사한 효과를 볼 수 있다. 소액으로도 시장전체에 투자할 수 있을 뿐만 아니라 채권, 금, 은, 원유, 농산물과 같이 접근이 어려운 자산에도 투자가 가능하다.

네 번째는 환금성이 뛰어나다. ETF는 거래소에 상장돼 있어 일반 주식처럼 언제든지 쉽게 매매할 수 있다. 반면 펀드는 환매일자가 길게는 10일이 넘는 경우도 있다. ETF는 장중에 언제나 매매가 가능하다는 점이 최대 장점이다.

시장은 거짓말을 하지 않는다. ETF의 급성장은 그만큼 ETF 상품이 매력적이라는 방증이다. ETF는 일시적인 유행이 아니다. 글로벌 금융시장 전반에 걸쳐 대세로 떠오르는 새로운 트렌드다.

특히 수수료가 비싼 공모펀드를 수년간 보유하며 낮은 수익률로 고민하는 투자자들이라면 여러모로 유리한 점이 많은 ETF 상품에 좀 더 관심을 가질 필요가 있다.

③편에서 계속…

longinus@newspim.com