금융당국 "PF·다중채무자 충당금 더 쌓아라" 요구

[서울=뉴스핌] 한태희 기자 = 저축은행이 대손충당금에 발목이 잡히고 있다. 부동산 프로젝트파이낸싱(PF) 대출 부실을 우려해 대손충당금을 적립하는데 금융감독당국이 지나치게 많은 규모를 요구하면서 저축은행 수익성이 갈수록 악화할 수 있다는 우려가 나오고 있다.

24일 저축은행중앙회에 따르면 지난 1분기 기준 79개 저축은행 대손충당금적립률은 112.99%로 법정 기준인 100%를 초과했다. 모든 저축은행이 법정 기준을 초과한 충당금을 적립 중이다. 대손충당금적립률은 저축은행이 대출 부실 등 신용 위험에 대비해 미리 비용으로 처리해 대손충당금을 적립하는 비율이다.

금융당국은 대손충당금 초과 적립에도 저축은행에 충당금을 더 쌓으라고 요구하고 있다. 부동산 PF 대출 부실과 연체율 상승을 우려해서다.

금융당국은 지난 5월 발표한 부동산 연착륙 방안에서 PF 사업장 사업성 평가를 3단계(양호·보통·악화우려)에서 4단계(양호·보통·유의·부실우려)로 확대했다. 기존 악화우려 등급을 유의와 부실우려로 세분화했다.

자산 건전성 분류상 양호는 정상(충당금 2~3%), 보통은 요주의(충당금 10% 이상), 유의는 고정(충당금 30% 이상), 부실우려는 회수의문(충당금 75% 이상)에 해당한다. 이에 따라 부실우려 사업장에 대한 충당금 적립 기준은 기존 30% 이상에서 75% 이상까지 높아졌다. 더욱이 올해 하반기부터 다중채무자 대출에 대한 충당금은 기존 30%에서 50%의 충당금을 적립해야 한다.

금융권 안팎에서는 저축은행이 올해 최대 3조3000억원에 달하는 충당금을 추가로 쌓아야 한다고 추정하고 있다. 대손충당금은 손실이 발생하지 않을 경우 나중에 환입될 수 있다. 하지만 당장 비용 증가로 이어지며 실적 악화 요인으로 작용할 수 있다. 이에 올해 저축은행 적자 규모는 2조2000억원에 달할 수 있다는 전망도 나오고 있다. 지난해 저축은행 순손실은 5559억원이다.

한 저축은행 관계자는 "대손충당금을 일시에 반영할 시 실적이 악화할 수 있다"며 "손실흡수능력을 강화하고 있는데도 당국에서는 충당금을 더 쌓으라고 한다"고 토로했다.

또 다른 저축은행 관계자는 "다중채무자 충당금 적립 확대도 부담"이라며 "업계에서 유예하는 안을 건의하고 있는 것으로 안다"고 말했다.

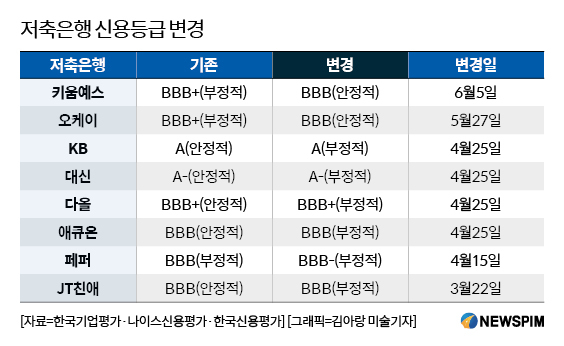

실적 악화 우려에 저축은행 신용등급은 줄줄이 떨어지는 상황이다. 한국기업평가는 키움예스저축은행과 OK저축은행 신용등급을 기존 BBB+(부정적)에서 BBB(안정적)로 내렸다. 나이스신용평가는 지난 4월 KB·대신·다올·애큐온·페퍼저축은행 신용등급을 하향 조정했다. 한국신용평가는 지난 3월 JT친애저축은행 신용등급을 BBB(안정적)에서 BBB(부정적)로 내렸다.

신용평가사는 저축은행 신용등급 하향 조정 요인으로 대손비용 증가에 따른 수익성 악화와 PF 리스크 관리 부담을 꼽고 있다.

한국기업평가는 저축은행 실적과 관련해 "당분간 수익성 개선 폭은 제한적인 수준에 그칠 전망"이라며 "부동산 관련 자산 부실화와 금융당국 PF 연착륙 조치에 따른 충당금 적립 부담이 수익성 개선을 지연시킬 것"이라고 전망했다.

한편 금융감독원은 건전성 지표가 악화한 저축은행 대상으로 경영실태평가에 나섰다.

ace@newspim.com