의료기기 소모품이 더 큰 수익 안겨

미국 생물 보안법 통과시, 실적 호재

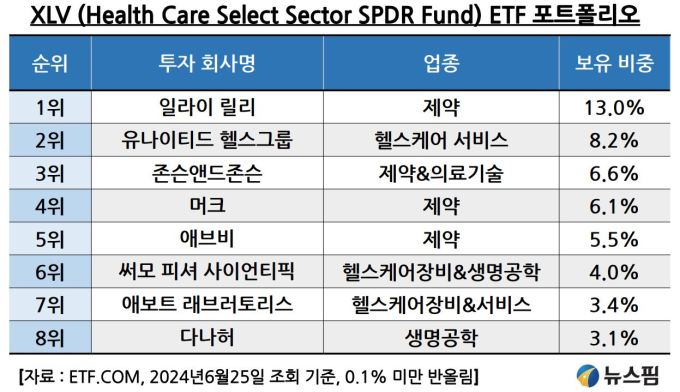

[서울=뉴스핌] 한태봉 전문기자 = 미국에서 규모가 가장 큰 헬스케어 ETF는 어떤 걸까? 바로 'XLV ETF'로 시가총액이 무려 70조원(517억달러)에 달한다. XLV는 'S&P 500 헬스케어 섹터 인덱스'를 추종하는 ETF다. 1998년에 상장돼 헬스케어 섹터 ETF 중 가장 오랜 역사를 자랑한다.

|

그런데 흥미로운 건 이 ETF가 제약주에만 투자하는 건 아니라는 사실이다. XLV의 포트폴리오를 살펴보면 1위인 '일라이릴리' 보유비중이 13%로 압도적이다. 기적의 비만치료제인 '젭바운드'를 만들어 낸 회사라서 앞으로도 인기가 상당 기간 지속될 전망이다.

2위인 '유나이티드 헬스그룹' 보유비중은 8.2%다. 건강보험과 의료데이터 서비스를 제공한다. 3위인 '존슨앤드존슨' 보유 비중은 6.6%다. 면역질환치료제인 '스텔라라'가 유명하다. 4위인 '머크'의 보유비중은 6.1%다. 면역항암제인 '키트루다'가 대표적이다.

5위인 '애브비' 보유비중은 5.5%다. 과거 10년 간 의약품 매출 1위를 차지했던 면역질환 치료제 '휴미라'가 대표적인 의약품이다. 지금까지의 종목들은 제약회사에 큰 관심이 없는 투자자라도 한 번쯤은 들어봤을 법한 초대형 종목들이다.

눈에 띄는 건 6위인 '써모 피셔 사이언티픽(Thermo Fisher Scientific)'이다. 보유비중은 4%다. 이 회사의 특징은 주로 과학 장비 및 실험실 장비를 만들어 내거나 생명공학 서비스를 제공한다.

하지만 대부분의 일반인들은 도대체 접해볼 일이 없는 회사다. 비즈니스 자체가 'B2B(기업 대 기업 간 거래)'에 집중돼 있기 때문이다. 하지만 헬스케어 주식투자에 관심 있는 투자자라면 놓쳐서는 안 될 기업 중 하나다.

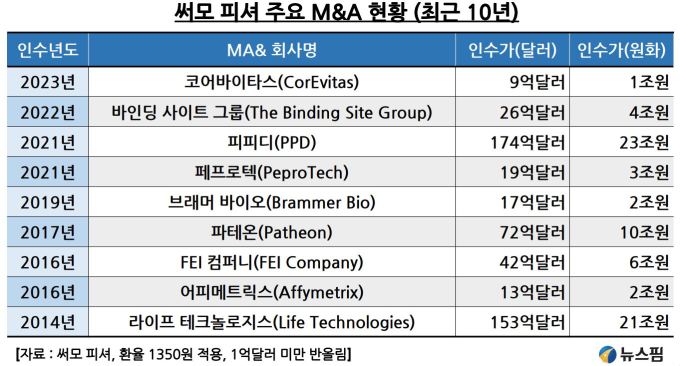

◆ '써모 피셔'가 M&A에 집착하는 이유는?

'써모 피셔 사이언티픽'은 2006년에 '써모 일렉트론(Thermo Electron)'과 '피셔 사이언티픽(Fisher Scientific)'과의 합병을 통해 탄생했다. 바이오 소부장(소재, 부품, 장비) 부문의 글로벌 리더라 할 수 있다. 주로 과학 장비, 실험실 장비, 진단 장비, 시약, 소모품, 소프트웨어 서비스 등을 제공하는 의료기기 대표 기업이다.

'써모 피셔'가 지금의 거대 기업으로 성장한 배경에는 공격적인 M&A 전략이 있다. 이를 통해 사업부와 영업망이 꾸준히 확장돼 지금과 같은 포트폴리오 다각화를 이루는 데 성공했다. '써모 피셔'의 주력 사업들은 M&A한 기업들을 통해 영업 레버리지를 확대하기에 안성맞춤이다. 써모 피셔가 계속해서 M&A에 집착하는 이유기도 하다.

|

써모 피셔는 1년에 몇 개씩의 M&A를 진행해 왔다. 굵직한 것들만 살펴보면 먼저 2014년에 생명공학 장비 및 시약제조사인 '라이프 테크놀로지스(Life Technologies)'를 M&A 했다. 인수가격이 무려 21조원(153억달러)이다. 이 M&A로 '써모 피셔'의 유전 분석 및 진단 능력이 크게 강화됐다.

또 2017년에는 무려 10조원(72억달러)을 주고 네덜란드의 '파테온(Patheon)'을 인수했다. '파테온'은 의약품 '종합위탁 서비스(CDMO)' 기업이다. 'CDMO'란 바이오 산업에서 단순 위탁생산(CMO)을 넘어 연구개발 단계부터 임상, 제조 등 모든 과정을 서비스하는 '종합 위탁 서비스 사업'을 말한다.

이 M&A를 계기로 '써모 피셔'는 이미 기존에 가지고 있던 장비와 설비 제공능력을 기반으로 바이오 의약품 전 과정을 종합적으로 서비스하는 CDMO 기업으로 변신했다. 한국에서는 '삼성바이오로직스'가 대표적인 CDMO의 강자로 평가 받고 있다.

'써모 피셔'는 또 2021년에 '글로벌 임상시험 수탁기관(CRO)'인 '피피디(PPD)'를 M&A함으로써 의약품 개발 역량을 강화했다. 인수가격은 무려 23조원(174억달러)으로 써모 피셔 M&A 역사상 가장 비싼 가격이다. 이를 통해 드디어 토탈 솔루션 업체로 진화했다.

'CRO'란 제약회사와 생명공학사 등을 대신해 신약 개발에 필요한 임상 시험 서비스를 전문으로 하는 수탁기관을 말한다. 현재 CRO 시장은 연 평균 약 7%씩 성장 중이다. 따라서 제조 기반의 바이오 기술에 특화돼 있는 '써모 피셔'에게 CRO 역량까지 강화됨에 따라 시너지 효과가 상당할 것으로 분석된다.

이 외에도 '써모 피셔'는 유전자 치료 기업 '브래머 바이오(Brammer Bio)', 세포 배양 및 시약 제공 기업 '페프로텍(PeproTech)', 특수진단 검사 키트 제조 기업 '바인딩 사이트 그룹(The Binding Site Group)', 유전자 칩 제조업체 '어피메트릭스(Affymetrix)' 등을 활발하게 M&A 하며 포트폴리오를 계속 다각화 하는 중이다.

M&A를 통한 성장전략은 대부분의 제약∙바이오 기업들이 선호한다. 하지만 '써모 피셔' 만큼 M&A 건수가 많은 기업은 드물다. 이는 써모 피셔가 기본적으로 신규 사업을 자체적으로 만드는 느린 전략보다는 어느 정도 성장한 외부 기업을 인수하는 빠른 전략을 선호하기 때문이다.

따라서 써모 피셔의 M&A 질주는 앞으로도 계속될 예정이다. 이를 통해 기존 주력사업과의 M&A 시너지를 계속 확대해 시장 지배력을 확대하는 게 '써모 피셔'의 핵심 전략이다.

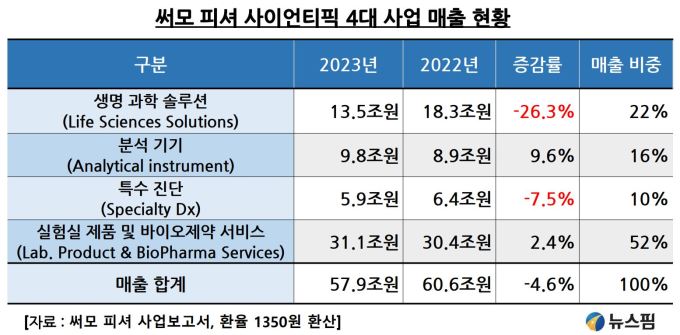

◆ '써모 피셔'의 주력 4대 사업 현황

'써모 피셔'의 주요 고객층은 리테일 소비자들이 아니다. 학계, 정부기관, 연구소, 제약기업, 바이오 기업들을 대상으로 한 B2B 비즈니스가 주력이다. 따라서 '써모 피셔'의 주력 제품들은 일반인들에게 무척이나 생소할 수밖에 없다.

그나마 일반인에게 널리 알려졌던 제품으로는 코로나19 당시에 '화이자 백신'을 보관했던 '초저온 냉동고'가 있다. '써모 피셔'의 초저온 냉동고는 영하 70도 이하의 초저온 기능을 갖췄다. 따라서 화이자 백신의 효과적인 품질 관리를 가능하게 해 코로나19 초기에 언론의 주목을 받았었다.

|

'써모 피셔'의 핵심 사업부문은 '생명 과학 솔루션 부문', '분석 기기 부문', '특수 진단 부문', '실험실 제품 및 바이오 제약 서비스 부문' 등 4개 부문으로 나뉜다.

'생명 과학 솔루션' 부문은 전체 매출 중 22%의 비중을 차지하고 있다. 이 부문은 코로나 19 당시 상당한 수혜를 봤다. 하지만 코로나19 종식으로 인해 2023년 매출액은 13조5000억원(98억달러)으로 전년 대비 -26.3% 감소하는 부진을 겪었다.

'분석 기기' 부문은 전체 매출 중 16%의 비중을 차지하고 있다. 2023년 매출액은 9조8000억원(73억달러)으로 전년 대비 9.6% 증가했다. 이 부문은 특히 전자 현미경, 질량 분석기, 크로마토그래피(혼합물 분리 기술) 시스템 사업에서 강세를 보였다. 높은 생산성과 고가 정책이 어느 정도 효과를 본 것으로 분석된다.

'특수 진단' 부문은 전체 매출 중 10%의 비중을 차지하고 있다. 이 부문 역시 '코로나19 진단' 매출이 대폭 감소해 부진했다. 2023년 매출액은 5조9000억원(44억달러)로 전년 대비 -7.5% 감소했다. 그나마 면역 진단 키트, 미생물 식별 시스템, 임상화학 분석기 등으로 부진을 일부 만회했다.

'실험실 제품 및 바이오 제약 서비스' 부문은 '써모 피셔'의 전체 매출 중 52%를 차지하는 가장 주력 분야다. 2023년 매출액은 31조1000억원(230억달러)으로 전년 대비 2.4% 증가했다.

그런데 '실험실 제품(Lab. Product)'은 이과생이 아닌 문과생에게는 낯설다. '써모 피셔'의 '실험실 장비'는 원심분리기, 초저온 냉동고 및 냉장고, 인큐베이트 등이 유명하다.

'실험실 소모품'은 작은 양의 액체를 옮기거나 측정할 때 쓰이는 피펫(Pipette), 실험용 튜브, 필터, 안전장비(장갑, 고글) 등이 있다. 또 화학약품, 시약, 세포배양 제품 등도 있다.

◆ 의료기기는 고 마진 사업? 소모품이 더 비싸

'써모 피셔'의 '바이오 제약 서비스' 중 '통합 실험실 서비스'는 실험실 운영 효율화에 도움이 되는 다양한 서비스를 제공한다. 장비 설치, 유지보수, 실험실 자산 관리, 교육 및 기술 지원 등이 있다.

'써모 피셔'의 '임상시험 서비스'는 2021년에 '글로벌 임상시험 수탁기관(CRO)'인 '피피디(PPD)'를 인수 한 후부터 활발해 졌다. 주로 임상시험 설계 및 실행, 데이터 관리 및 생물통계, 약물감시 서비스 등을 진행한다.

'바이오의약품 위탁개발생산(CDMO) 서비스'는 2017년에 CDMO 전문 기업인 '파테온(Patheon)'을 인수한 뒤부터 활발해졌다. 주로 의약품 원료 및 완제품 생산, 제형 개발, 분석 서비스 등을 제공한다. '써모 피셔'는 특히 세포 및 유전자 치료 CDMO에 강하다.

이런 다양한 서비스를 고객사에 한 방에 원스톱으로 제공하는 게 '써모 피셔"만의 차별화된 강점이다.

|

'써모 피셔'의 2023년 영업이익은 9조3000억원(69억달러)로 전년 대비 -18.3% 감소했다. 이는 코로나19 종료에 따른 기저효과다.

그런데 다른 부문과 달리 '실험실 제품 및 바이오제약 서비스'의 마진율이 유독 낮은 게 눈에 띈다. 이 부문의2023년 기준 영업이익률(마진율)은 14.6%에 불과하다. 특히 CRO와 CDMO의 마진율이 낮은 게 원인이다.

다른 부문인 '생명과학 솔루션'이 34.3%, '분석기기'가 26.3%, '특수 진단'이 25.5%의 높은 마진율을 기록한 것과 비교하면 격차가 상당하다. 4개부문을 모두 합친 '써모 피셔'의 전체 마진율은 16%로 일반 제조업 마진율이 5% 내외인 것에 비하면 상당히 높다.

그런데 의료기기는 왜 마진율이 높은 걸까? 일단 고부가가치 제품이기 때문이다. 또 '써모 피셔' 같은 회사가 특정 분야를 과점한 것도 고 마진의 원인 중 하나다.

또 의료기기는 한번 도입하면 기본적으로 10년 이상 사용한다. 이런 경우 이미 판매된 장비를 활용해 유지보수, 소모품 추가판매, 부가서비스 등을 통해 지속적인 추가 매출이 발생하게 된다. 메인 장비보다 소모품 마진이 더 높은 경우도 흔하다. 이 부분에서 강력한 경쟁력을 갖춘 회사가 바로 '써모 피셔'다.

상대적으로 CRO와 CDMO 마진율이 낮지만 그렇다고 이 부문을 무시할 수는 없다. 일단 매출 기여도가 높기 때문이다. 글로벌 임상이 확대될수록 CRO와 CDMO 시장도 커질 수밖에 없다. 또 '써모 피셔' 기존 사업과의 시너지 효과도 무시할 수 없는 장점이다.

◆ 미국 생물 보안법은 초대형 호재?

지난 2024년 3월에 미국에서는 '생물보안법(Biosecure Act)'이 상원을 통과했다. 이는 외국의 바이오 기업이 미국인의 개인 건강과 유전정보를 활용하지 못하도록 막는 법안이다. 중국 바이오 기업의 미국 활동을 막아 바이오 보안을 강화하려는 게 목적이다.

아직 최종적으로 법안이 만들어 진 건 아니다. 하지만 실제 법안 제정 시에는 '우시 바이오로직스' 같은 중국 바이오 기업이 가장 큰 타격을 받게 된다. 반면 CDMO 사업을 영위하는 "써모 피셔'나 '삼성바이오로직스' 같은 기업들은 반사이익을 보게 된다.

코로나19 종료로 인한 '써모 피셔'의 매출감소는 거의 마무리 단계다. 2024년부터는 실적이 소폭 개선 중이다. '써모 피셔'는 2023년의 부진에서 벗어나 새로운 도약을 준비하고 있다. 제약 바이오 주식에 관심 있는 투자자라면 글로벌 최대 헬스케어 ETF 'XLV'가 6번째로 많이 보유하고 있는 '써모 피셔' 주식에도 주목해 보자.

longinus@newspim.com