리츠 죽 쑤는데 연초 이후 12% 상승

신규 리스 늘고 임대료 껑충

이 기사는 7월 4일 오후 4시13분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 세계 최대 디지털센터 리츠(REITS, 부동산투자신탁) 업체로 꼽히는 디지털 리얼티 트러스트(DLR)가 2024년 초 이후 12.19%의 상승을 기록한 가운데 월가는 고점을 더 높이는 시나리오를 점친다.

인공지능(AI) 도입이 여전히 시작 단계라는 점을 감안할 때 데이터센터와 클라우드 네트워크에 대한 수요가 더욱 늘어나면서 업체의 이익 성장에 힘을 실어줄 것이라는 기대다.

최근 1년 사이 디지털 리얼티의 주가 상승률은 31.58%에 달했다. 배당 수익률이 3.5%에 이르는 리츠 상장지수펀드(ETF) 리얼 에스테이트 셀렉트 섹터 SPDR 펀드(XLRE)가 2024년 초 이후 5.7%의 손실을 기록한 사실을 감안할 때 경이로운 성적이다.

금리 상승이 리츠 업계에 치명타를 가하면서 관련 업체들의 수익성이 악화됐고, 대표적인 부동산 펀드 업체인 스타우드 캐피탈 그룹이 자산 가치 급락 및 부동산 거래 마비로 인해 환매를 제한하고 나선 이후 관련 펀드에서 자금 유출이 연말까지 165억달러에 이를 전망이다.

디지털 리얼티가 실적 호조와 함께 주가 강세 흐름을 연출하는 데는 생성형 인공지능(AI) 열풍이 배경으로 자리잡고 있다.

투자은행(IB) 업계에서는 강세론을 쏟아내고 있다. 골드만 삭스는 7월1일 디지털 리얼티에 대한 첫 기업 분석 보고서를 내고 '매수' 투자의견과 목표주가 175달러를 제시했다.

7월2일 종가를 기준으로 15.35%의 추가 상승 가능성을 예고한 셈이다. 앞으로 수 분기에 걸쳐 업체의 신규 임대 계약이 늘어나는 한편 재계약 시 임대료 상승이 이어지면서 실적이 개선될 것으로 골드만 삭스는 예상한다.

인공지능(AI) 도입이 중장기적으로 지속, 데이터센터 시장에서 지배적인 입지를 구축한 디지털 리얼티에 성장 모멘텀을 제공할 것이라는 얘기다.

앞서 골드만 삭스는 보고서를 내고 데이터센터의 전력 수요가 2030년까지 160% 늘어날 것으로 예상한 바 있다.

챗GPT를 가동하는 데 필요한 전력이 구글 검색창을 이용할 때와 비교해 10배 가까이 많다는 지적이다.

이와 별도로 골드만 삭스는 데이터센터 전력 수요 가운데 인공지능(AI)의 비중이 2028년 19%에 이를 것으로 내다봤다.

JP모간은 6월28일 보고서를 내고 디지털 리얼티의 목표주가를 150달러에서 175달러로 높여 잡았다. 투자의견 역시 '중립'에서 '매수'로 상향 조정했다.

2023~2030년 사이 인공지능(AI) 기술 부문에서만 데이터센터 전력 소모가 연간 200테라와트에 이를 것이라는 관측이다.

클라우드와 인공지능(AI)을 가동하기 위한 데이터센터 수요가 가파르게 늘어나고 있어 디지털 리얼티의 이익이 예상보다 큰 폭으로 늘어날 것이라고 JP모간은 강조한다.

보고서는 "2025년 이후 매출액이 가파르게 늘어나는 한편 상당 기간 투자자들을 실망시켰던 근원 사업운영수익(Core FFO)이 호조를 나타낼 것"이라고 내다봤다.

7월25일 뉴욕증시 마감 후 공개되는 업체의 2024년 2분기 실적에서 이 같은 전망이 현실화될 것으로 예상된다.

5월 데이터센터 재계약이 크게 늘어난 한편 임대료 역시 상당폭 뛰었고, 인공지능(AI) 관련 수요가 이어지면서 앞으로 수 년간 임대료 상승이 예상된다고 JP모간은 전했다.

미국 뿐 아니라 글로벌 시장에서도 디지털 리얼티의 비즈니스 포트폴리오가 커다란 강점을 지니고 있다고 은행은 강조한다.

JP모간은 전세계 데이터센터 수요가 공급에 비해 70% 높아질 것이라고 예상한다. 새로운 시설을 건축할 땅이 제한적인 데다 전력 공급부터 제도적인 규제까지 데이터센터 시장의 외형 성장에 걸림돌이 작지 않다는 지적이다.

디지털 리얼티의 데이터센터 신규 계약이 늘어나는 것도 이와 무관하지 않다. 제프리스는 보고서를 내고 관련 부동산 자산의 임대료가 지난 1년 사이 강한 상승 흐름을 연출했고, 추세적인 상승이 이어질 것으로 예상한다.

디지털 리얼티의 데이터센터 신규 임대료는 2년 전 바닥을 찍은 이후 80% 이상 상승했다고 제프리스는 전했다.

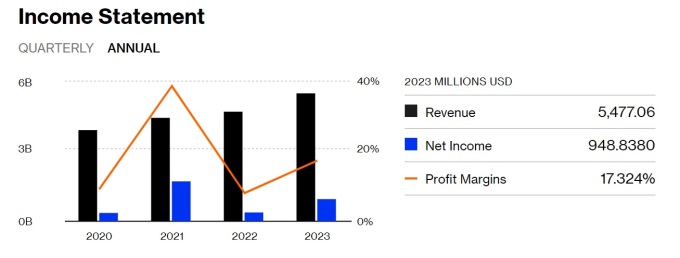

시장 전문가들은 탄탄한 재무건전성 역시 디지털 리얼티의 투자 매력으로 꼽는다. 업체가 공개한 1분기 지표에 따르면 3월 말 기준 보유한 현금 자산이 11억9000만달러로 집계됐다. 부채의 평균 만기는 4.3년으로 파악됐고, 3월 말 기준 가중평균 쿠폰 금리는 2.8%로 나타났다.

업체는 지난 5년 사이 세 차례에 걸쳐 배당 인상을 실시했다. 배당 인상률은 연율 기준 3.07%를 기록했다. 재무건전성과 영업 호조를 감안할 때 배당이 추가 인상될 가능성에 무게가 실린다.

일부에서는 경쟁 심화를 우려한다. 데이터센터 투자가 과열되면서 디지털 리얼티 역시 가격 압박에 시달릴 수 있다는 얘기다.

하지만 글로벌 데이터센터 시장 전반의 공급 부족 사태가 우려되는 만큼 임대료 하락 압박이 펀더멘털에 흠집을 낼 만큼 크지 않을 것이라는 의견이 설득력을 얻는다.

경쟁이 심화되더라도 기술 혁신이 디지털 리얼티의 강점을 부각시킬 것이라는 데 낙관론자들은 입을 모은다.

주요 외신에 따르면 업체는 전세계 170개 데이터센터에 수냉방식(lquid cooing) 냉각 기법을 도입했다.

이는 1년 전 도입한 공냉방식(AALC, air assisted liquid cooling)에 비해 한 단계 진보된 기술로 평가 받는다.

에너지 측면에서도 디지털 리얼티의 경쟁력이 두드러진다. 업체는 유럽에서 데이터센터 가동을 위한 에너지원을 디젤에서 차세대 바이오 오일로 꼽히는 HVO(Hydrotreated Vegetable Oil), 즉 수소 처리된 식물성 기름으로 대체하는 데 성공한 데 이어 미국에서도 같은 행보를 취하고 있다.

이 경우 연간 1만2000메트릭톤의 이산화탄소 배출을 줄일 수 있기 때문에 아마존(AMZN)을 포함해 온실가스 배출을 축소한다는 경영 목표를 밝힌 빅테크들의 수요를 자극할 전망이다.

shhwang@newspim.com