26년 연속 배당 증액, 투자자 신뢰 강화

농촌 특화 전략과 즉석 식품 사업의 시너지

신규 매장 건설과 인수합병으로 기록적 성장

이 기사는 6월 12일 오후 4시52분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 미국 중서부와 남부 지역 편의점 체인의 강자로 자리매김한 케이시스 제너럴 스토어스(종목코드: CASY)가 시장 예상을 뛰어넘는 분기 실적을 발표한 후 주가가 급등하며 사상 최고가를 기록했다.

26년 연속 배당 증액과 함께 발표된 야심찬 성장 계획은 투자자들의 이목을 집중시키고 있다. 월가 애널리스트들은 잇따라 목표주가를 상향 조정하며 강력한 '매수' 신호를 보내고 있다.

◆ 사상 최고가 경신과 시장 반응

9일(현지시간) 뉴욕증시 마감 후 2025회계연도 4분기 실적을 발표한 케이시스 제너럴 스토어스는 10일 주가가 급등하여 주당 509.08달러로 사상 최고가를 기록했다. 이는 월가 예상을 훌쩍 웃도는 실적에 대한 시장의 긍정적 반응이었다. 11일에는 499.53달러로 1.90% 상승 마감하며 강세를 이어갔다.

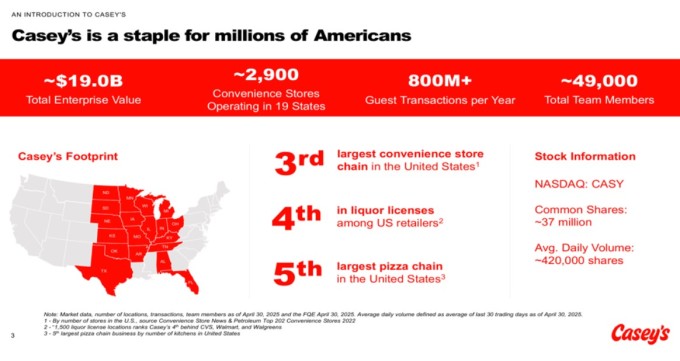

현재 시가총액이 185억4000만달러인 케이시스의 주가는 올해 들어 26.07%, 최근 1년 사이 31.07% 각각 상승한 상태다. 1982년 10월 나스닥에 상장한 이후 꾸준한 성장세를 보여온 회사는 미국에서 세 번째로 큰 편의점 체인으로서의 입지를 더욱 공고히 하고 있다.

◆ 월가 예상 뛰어넘은 4분기 실적

4월 30일 마감된 2025회계연도 4분기에 케이시스는 전방위적으로 시장 기대치를 상회하는 성과를 거뒀다. 신규 매장 개점 효과로 전체 매출은 39억9000만달러를 기록해 전년 동기 대비 10.8% 증가했으며, 월가 예상치 컨센서스인 39억5000만달러를 웃돌았다.

특히 주목할 만한 것은 수익성 지표들의 눈에 띄는 개선이다. 순이익은 전년 대비 13% 증가한 9830만달러를 기록했고, 주당순이익(EPS)은 2.63달러로 전년 동기 대비 12.4% 증가하며 월가 애널리스트 예상치 2.03달러를 30% 가까이 상회하는 서프라이즈를 선사했다. 상각전영업이익(EBITDA)도 20.1% 증가한 2억6300만달러로 크게 늘었다.

4분기 동일 매장 내 매출은 1.7% 증가를 기록했는데, 이는 식료품 및 잡화뿐만 아니라 조리식품 및 조제 음료 카테고리의 실적 호조에 힘입은 결과다. 2년 누적 기준으로는 7.4%의 견고한 성장률을 보였다. 연료 동일 매장 판매량도 0.1% 증가했으며, 회사의 내부 마진은 41.2%로 안정적으로 유지됐다.

◆ 2025회계연도 전체 성과도 기록적

2025회계연도 전체 실적 역시 인상적이었다. 케이시스는 기록적인 5억4650만달러의 순이익과 12억달러의 EBITDA를 달성했다. 희석 EPS는 14.64달러로 전년 대비 9% 증가하며 지속적인 성장세를 입증했다.

이 같은 성과의 배경에는 적극적인 확장 전략이 있었다. 회사는 파이크스 홀세일과 업체의 198개 CEFCO 편의점을 인수하는 등 270개 매장을 새로 건설하거나 인수하면서 기록적인 확장의 해를 보냈다.

대런 레벨레즈 케이시스 사장 겸 최고경영자(CEO)는 "우리는 3개년 전략 계획을 지속적으로 실행하여 또 다른 기록적인 회계연도를 달성했다"며 "동일 매장 내 매출은 핫 샌드위치와 베이커리, 주류 및 비알코올 음료의 호조에 힘입어 2.6%, 2년 누적 기준으로는 7.1% 각각 증가하며 업계 평균을 상회하는 실적을 달성했다"고 자평했다.

◆ 26년 연속 배당 증액의 놀라운 기록

케이시스의 또 다른 주목할 점은 배당 정책이다. 회사는 분기 배당금을 기존 주당 0.50달러에서 0.57달러로 14% 인상한다고 발표하여 26년 연속 연간 배당 증액이라는 놀라운 기록을 이어갔다. 이는 연간으로는 주당 2.28달러에 해당한다. 현재 배당수익률은 0.46%다.

다음 배당금은 오는 8월 15일에 지급되며, 기준일은 8월 1일, 배당락일은 7월 31일로 설정됐다. 이러한 꾸준한 배당 증액은 케이시스의 안정적인 현금 창출 능력과 주주 가치 제고에 대한 의지를 보여준다.

2025년 4월 30일 기준, 케이시스는 현금 및 현금 등가물 3억2700만달러, 미인출 차입금 9억달러 등 총 12억달러의 가용 유동성을 보유하고 있다. 또한 약 2억9500만달러의 자사주 매입 여력을 확보하고 있어 재무적 유연성을 유지하고 있다.

◆ 독특한 사업 모델과 경쟁 우위

케이시스의 성공 비결은 독특한 사업 모델에 있다. 1968년 1호 매장을 시작으로 현재 아이오와주 앙키니에 본사를 두고 있는 이 회사는 아이오와, 일리노이, 미주리주를 중심으로 19개 주에서 약 2900개의 매장을 소유 및 운영하고 있다.

회사의 가장 큰 차별화 요소는 농촌 지역에 특화된 입지 전략이다. 매장의 약 2/3가 인구 2만명 이하의 소도시에 위치해 있어 운영 비용이 낮은 농촌 지역에서 더 강력한 시장 지위를 확보하고 있다. 이러한 전략은 대도시 중심의 경쟁사들과 차별화된 경쟁 우위를 제공한다.

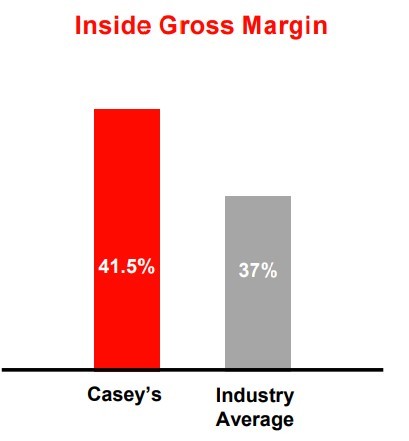

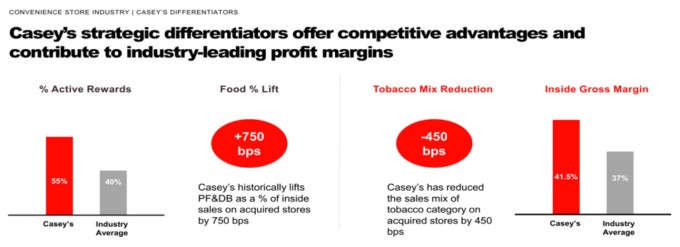

케이시스는 연간 8억 건 이상의 고객 거래를 처리하고 약 4만9000명의 직원을 고용하고 있다. 회사의 내부 매출총이익률은 41.5%로 업계 평균인 37%를 크게 상회하며, 이는 효율적인 운영과 차별화된 상품 구성의 결과다.

◆ 즉석 식품 사업의 성공

케이시스 전략의 핵심 중 하나는 즉석 식품 사업이다. 회사는 미국에서 다섯 번째로 큰 피자 체인으로 자리매김하며 식품 사업을 가속화하고 있다. 경영진은 즉석 식품이 경쟁사보다 내부 매출 구성에서 더 큰 비중을 차지하여 동급 최고의 마진에 기여한다고 강조했다.

자체 브랜드 전략도 주목할 만하다. 케이시스는 마진이 높아지는 300개 이상의 SKU(판매 상품 수)와 케이시스만의 고유한 약 120개의 SKU를 통해 자체 브랜드 제품을 확장하고 있다. 이러한 자체 브랜드 전략은 품질, 가격, 수익성 면에서 전국적인 브랜드보다 우위를 점하는 데 중점을 둔다.

◆ 고객 충성도 프로그램의 위력

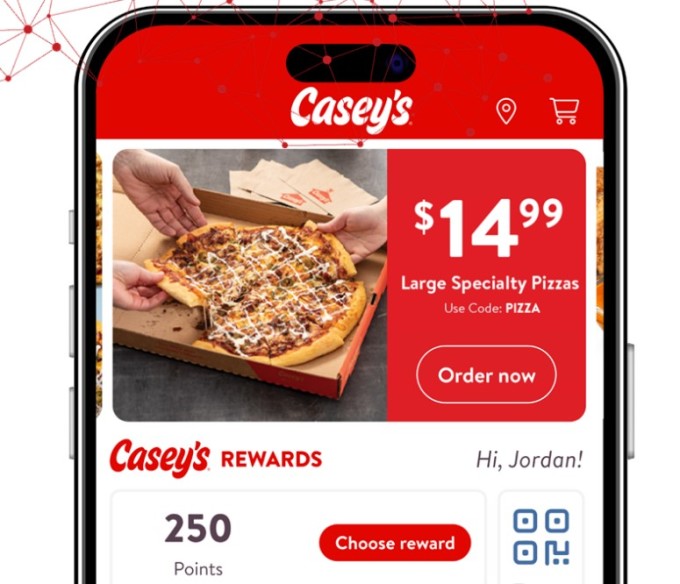

케이시스의 보상 프로그램은 또 다른 경쟁 우위다. 활성 리워드 회원 비율이 55%로 업계 평균인 40%를 크게 상회한다. 900만명 이상의 리워드 회원을 보유하고 있어 개인화된 마케팅과 더 높은 거래 가치를 가능하게 한다. 이는 고객 충성도 향상과 매출 증대에 직접적으로 기여하고 있다.

◆ 적극적인 업계 통합 전략

케이시스는 업계 통합에도 적극적으로 참여해 왔다. 지난 10년 동안 701개의 매장을 인수했고, 최근 3년 동안에만 394개의 매장을 인수하며 규모의 경제를 실현하고 있다.

2025회계연도에는 파이크스 홀세일과 업체의 198개 CEFCO 편의점 인수를 포함해 270개 매장을 새로 건설하거나 인수했다.

회사는 인수된 매장을 개선할 능력을 보유하고 있으며, 인수된 매장에서 즉석 식품을 내부 매출에서 750bp 늘리고 담배 혼합 판매를 450bp 줄이는 등의 최적화 작업을 진행하고 있다.

◆ 야심찬 2026회계연도 전망

케이시스는 2026회계연도에 대한 고무적인 가이던스를 발표했다. 동일 매장 매출이 2~5% 증가할 것으로 예상하고 있으며, 내부 건설 이니셔티브와 인수합병을 통해 최소 80개의 신규 매장을 오픈할 계획이다. EBITDA는 연간 10~12% 증가할 것으로 예상된다.

더 장기적으로는 2026회계연도까지 신규 건설 및 인수를 통해 약 500개의 추가 매장을 목표로 하는 야심찬 확장 계획을 세웠다. 회사는 유통 센터 반경 내에서 500~2만명 사이의 도시 중 약 75%에 현재 케이시스 매장이 없다는 점을 언급하며 성장을 위한 상당한 여지가 있음을 확인했다.

▶②편에서 계속됨

kimhyun01@newspim.com