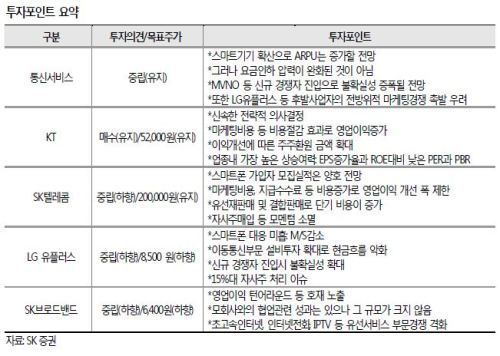

[뉴스핌=장순환기자] SK증권은 통신서비스 업종에 대한 투자의견을 중립으로 유지한다고 밝혔다.

다만, KT에 대해서는 매수 의견을 유지했고 SK텔레콤, LG 유플러스, SK브로드밴드에 대한 투자의견은 하향했다.

이동섭 SK증권 연구원은 9일 "서비스매출이 증가할 경우 규제당국의 직접적 요금인하 압력이 거세지고 있다"며 "가상이동망사업자(MVNO) 등 신규사업자의 진입이 예상되어 경쟁을 통한 요금인하 효과가 발생할 가능성이 크다"고 전망했다.

또한 스마트형 모바일기기의 확산으로 유무선네트워크상 트래픽이 폭증하면서 지속적인 설비투자를 필요로 하는 상황이 전개될 것이라며 올해 합병 이후 유무선 통신시장에서 성과를 보이지 못하던 LG 유플러스가 스마트폰시장의 대 반격을 준비하고 있어 경쟁은 더욱 치열해질 것이라고 강조했다.

그는 상대적으로 KT가 업종 내 가장 매력적이라며 이석채 CEO취임 이후 KTF와의 합병, 강도 높은 구조조정, 스마트폰 주도권 획득 등 전략적 의사결정이 신속하게 이루어지고 있다고 평가했다.

또 합병 이후 기대되었던 마케팅비용 등 비용절감 효과가 발생하며 영업이익증가율이 상승하고 있다며 이익개선에 따라 현금배당/자사주매입 등 주주환원 금액도 확대될 것으로 기대된다고 밝혔다.

특히 주당순이익(EPS) 증가율 대비 주가수익비율(PER)이 가장 낮은 상태라며 자기자본이익률(ROE) 대비로도 주가순자산비율(PBR)이 낮아 통신업종 중 가장 높은 상승여력을 가졌다고 평가했다.

반면, SK텔레콤은 마케팅비용, 지급수수료 등 비용증가로 영업이익 개선 폭이 제한될 것이라고 평가했고 LG유플러스는 이동통신부문 설비투자 확대로 현금흐름이 악화 될 것이라고 분석했다.

SK브로드밴드는 모회사와의 협업관련 성과는 있으나 그 규모가 크지 않을 것이라고 덧붙였다.

글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

명품증권방송 최저가 이용 + 주식매매수수료 무료”

[뉴스핌 Newspim]장순환 기자 (circlejang@newspim.co.kr)