[뉴스핌=장순환 기자] 삼성전자가 사상 최대 분기 실적을 발표한 가운데 가전과 휴대폰 부문 등 완제품이 영업이익 증가를 이끌었다.

이에 삼성전자는 2/4분기에도 리더쉽과 차결화된 경쟁력으로 탄탄한 성장세를 이어간다는 전략이다.

27일 삼성전자 관계자는 "향후 유럽 경기는 불확실성이 남아있지만, 미국 경기는 회복세가 기대된다"며 "중국도 경기 둔화 우려는 있으나 견조한 성장세를 이어 갈 것"이라고 전망했다.

또한, "2/4분기에도 주력 사업 시장 리더십 강화와 차별화된 제품 경쟁력으로 긍정적 실적 모멘텀이 지속될 것으로 기대한다"고 덧붙였다.

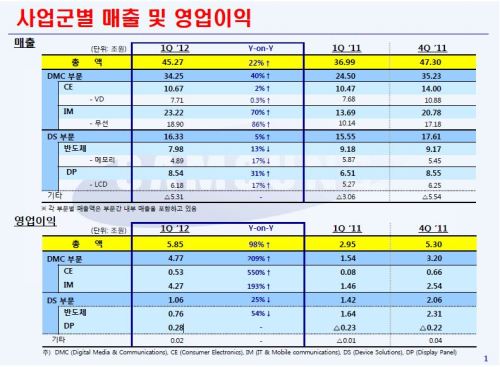

삼성전자에 따르면 완제품을 담당하는 DMC(Digital Media & Communications)부문 전체의 매출액은지난 1/4분기 전년동기대비 40% 증가한 34조2500억원의 매출액을 기록했다. 같은기간 영업이익은 4조7700억원으로 전년동기대비 209% 늘어났다.

특히, TV와 생활가전을 담당하는 CE (Consumer Electronics) 부문은 전년동기비 550% 급증한 5300억원의 영업이익을 기록했다.

CE(Consumer Electronics) 부문에서 TV는 비수기·선진시장 수요 둔화 영향으로 전체 시장 수요가 지난 분기 대비 하락하는 가운데 삼성전자는 선진·신흥시장을 겨냥한 LED TV 비중 증가로 견조한 실적을 창출하며 시장 성장을 웃돌았다.

생활가전은 지난 분기 대비 시장 수요가 감소했으나 프리미엄 제품 강화로 수익성이 개선됐다.

이에 삼성전자는 TV 부문에서 선진시장은 물론, 신흥시장을 겨냥한 차별화된 신제품 라인업으로 시장 성장률을 넘는 성장을 계속한다는 계획이다.

특히, 삼성전자는 스마트TV 시장을 주도하고 있는 선도 업체로서 스마트TV 신제품을 출시하면서 혁신적인 사용성과 풍부한 컨텐츠, 창의적 기능 등을 제공해 스마트 TV 시장 리더십을 더욱 강화할 예정이다.

휴대폰을 담당하는 IM (IT & Mobile communications) 부문은 전년대비 70% 증가한 23조2200억원의 매출액을 기록했고 영업이익은 전년 동기대비 193% 증가한 4조2700억원을 기록했다.

스마트폰은 갤럭시 시리즈 신제품 출시 등으로 제품군이 더욱 다양해질 것으로 보여 시장 리더십이 강화되고 실적 강세도 지속될 것으로 예상된다.

삼성전자는 스마트폰 풀 라인업 전략 하에 제품 차별화, 거래선/유통 대응 역량 강화, 신흥시장 적극 대응 등으로 시장 리더십을 강화할 방침이다.

특히, 2/4분기에는 갤럭시 시리즈 신제품 출시와 글로벌 신흥시장 판매확대 등으로 실적 모멘텀이 지속될 전망이다.

네트워크는 미국 통신사업자들이 LTE망을 지속적으로 확충하고 있고 PC 시장도 회복세로 접어 들며 수요가 소폭 증가할 것으로 기대된다.

또한, 부품을 담당하는 DS(Device Solutions) 부문 전체의 매출액은 16조3300억원으로 전년동기 대비 5% 증가했지만, 영업이익은 1조600억원으로 전년동기비 25% 감소했다.

반도체 부문의 매출액은 7조9800만원으로 전년동비대비 13%감소했고 같은기간 영업이익은 7600억원으로 54% 줄어들었다.

삼성전자 관계자는 "메모리 시장의 계절적 비수기로 주력제품 가격이 하락한 가운데 공정전환 및 고부가 제품인 서버/모바일향 D램과 낸드 솔루션 제품 확대에 주력했다"며 "시스템LSI는 32나노 CAPA 확충과 공정전환으로 기술 기반을 강화하는 성과를 거뒀다"고 평가했다.

이에 반도체 부문은 PC 수요 회복에 따른 D램 가격 턴어라운드 기대 속에 모바일 기기 수요 견조세가 지속될 것으로 예상돼 삼성전자는 기술 및 제품 경쟁력 차별화를 더욱 강화할 계획이다

DP (Display Panel)부문의 매출액은 8조5400억원으로 전년동기 대비 31% 증가했고 영업이익은 2800억원을 기록했다.

LCD 비수기 진입에 따른 세트 수요 약세로 제품 수요가 감소 됐으나 태블릿, 3D, LED 등 고부가 라인업 강화로 수익성 개선을 적극 추진했다며 또한 스마트폰향 OLED 패널 판매가 확대됐다는 설명이다.

삼성전자 관계자는 "DP는 LCD패널 가격이 안정화될 것으로 전망되는 가운데 LCD 가동률 증대와 OLED 패널 사업 지속 성장 등으로 향후 수익성 개선이 기대된다"고 덧붙였다.

▶ 와와TV 전격 오픈 ! 수익률 신기록에 도전한다!

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 장순환 기자 (circlejang@newspim.co.kr)