경영 불확실성이 커지고 있는 요즘 조직의 위기대처 능력은 회사 경쟁력을 평가하는데 있어 중요한 요소중 하나로 자리잡았다. 중국 부동산 개발 업계의 선발기업인 바오리부동산(保利房地産·600048)은 업계에서 최고의 위기대처 능력을 갖춘 기업으로 꼽히고 있다.

5월 23일, 중국 부동산연구회·부동산협회와 부동산평가센터가 함께 발표한 '중국 부동산 상장기업 평가 보고서'에서 바오리부동산은 업계 종합 순위 1위인 완커(萬科)를 제치고 '위기대응 능력' 평가 부분에서 1위를 차지했다.

업계 2위인 바오리부동산이 위기대응 능력에서 높은 점수를 얻을 수 있었던 까닭은 시장의 변화와 정책의 흐름을 정확히 읽어내 탄력있는 전략으로, 내수시장의 이어지는 '악재'속에서 꿋꿋이 성장을 이어가고 있기 때문이다.

2010년 이후 중국 정부가 강력한 부동산 투기억제 정책을 내놓으면서 부동산 시장은 수요 측면에서 뚜렷한 변화를 보였다. 부동산 수요와 투자 열기는 변함없이 뜨거웠지만, 수요의 중심은 대형 평형·다기능 호화주택에서 중소형·일반 주택 시장으로 옮겨갔다.

바오리부동산은 이런 시장의 변화에 따라, 전략을 재빨리 수정했다. 주력상품을 중소형 평형대의 일반주택으로 바꾸고, 공급량도 확대했다. 바오리가 2012년도 신규 공급한 900만m2의 부동산 가운데 144m2 이하의 주택이 92%에 달한다. 시의 적절한 전략전환은 실적 향상으로 이어졌다. 같은 기간 바오리부동산은 901.13m2의 부동산을 팔아치워 1017억 3900만 위안(약 18조 원)의 매출을 올렸다. 판매량과 매출액의 전년 동기대비 증가율이 각각 38.57%와 38.91%에 달했다.

이뿐만이 아니다. 바오리부동산은 상장 6년 만에 중국 부동산 업계에서 최초로 매출총액 천억 위안 돌파의 영예도 안았다. 바오리는 2006년 6월 상하이증시에 상장 한 후 초고속 성장을 이어왔다. 상장 후 바오리의 영업전선은 전국 45개 도시로 확대됐고, 매출액 1017억 위안을 달성하면서 총자산 2500억 위안의 부동산 대기업으로 자리 잡았다.

◇ 위기대응 능력 강한 우량 기업 매출 1000억 위안은 중국 부동산개발 기업이 달성하고자 하는 '꿈'의 숫자임과 동시에 성장둔화가 시작되는 변곡점으로 인식돼왔다.

매출 1000억 위안은 중국 부동산개발 기업이 달성하고자 하는 '꿈'의 숫자임과 동시에 성장둔화가 시작되는 변곡점으로 인식돼왔다.

바오리부동산은 이러한 업계의 상식을 보란 듯이 깨고 올해 1월~5월까지 500억 위안의 매출을 추가 달성했다. 1분기 부동산 판매계약 면적은 285.19억m2, 매출액은 307억 5800만 위안으로 각각 전년 동기 대비 98.2%와 106.90%로 증가했다.

바오리부동산은 지난 3월 25일 2012년 실적보고를 마쳤다. 다음날, 바오리부동산의 '어닝서프라이즈(예상보다 좋은 실적)'에 중국 언론과 증권업계는 "제2의 도약을 시작한 바오리", "바오리, 질적 성장을 실현" 등 바오리부동산에 관한 '칭찬'을 쏟아냈다.

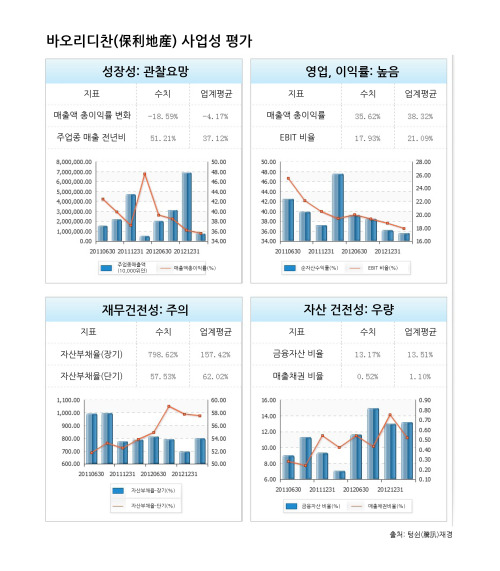

바오리부동산의 2012년 영업수익은 689억 600만 위안, 영업이익은 133억 9300만 위안으로 각각 전년 대비 46.5%와 34.4% 증가했다. 순이익은 84억 3800만 위안으로 전년도와 비교해 29.2%늘었다. 매 주당 수익은 1.18위안으로 시장이 예상했던 수준을 보였다. 바오리부동산은 10주 당 2.32위안의 현금배당을 한다고 밝혔다.

부채수준도 양호하다고 평가받았다. 바오리부동산의 부채율은 78.19%로 전년 동기 대비 0.24%포인트 줄었다.

바오리부동산의 사업 전망도 밝다. 중국 정부는 부동산 규제 기조 속에서도 일반주택·보장성 주택(서민 공급용 주택)·생애 첫 주택 지원 등 실수요자 지원 정책을 전개하고 있다. 이미 주력 상품을 실수요자 중심의 중소형 일반주택으로 바꾼 바오리부동산에게는 정책적 호재라고 할 수 있다.

'2013 중국 부동산 상장기업 평가보고서'에 따르면, 중국 중소형 도시로 뻗어 나가던 2012년 중국 부동산 개발 기업은 중·대형 도시로 회귀 경향을 보였다.그러나, 바오리부동산은 각 성(省)의 중심도시를 기점으로 중·소형 도시로 확장하는 전략을 구사해 전국적으로 균형적인 성과를 거둘 수 있었다.

◇ 공격적 투자에 배팅, 초대형 프로젝트 진행

5월 28일 중국일보망(中國日報網)은 바오리부동산의 초대형 프로젝트를 집중 소개했다. 바오리부동산이 광저우(廣州) 둥관(東莞)에 초대형 종합 여가시설을 조성한다는 것.

바오리생태성(生態城)으로 불리는 이곳은 둥관 탕샤(塘厦)·황장(黃江)·장무차오(樟木頭) 세 지역에 걸친 60km2의 부지에 조성되며, 여러개의 테마 공원·휴양림·골프장·컨벤션 센터와 호텔 등이 들어설 예정이다.

바오리생태성을 위해 바오리부동산은 앞으로 6~8년간 200억 위안(약 3조 6000억 원)을 투자할 계획이다.

바오리생태성이 완공되면 주삼각 지역 최대의 관광단지가 탄생하게 된다. 60km2는 서울의 강남구와 용산구를 합한 어마어마 한 면적이다. 바오리부동산은 우선 6월 초에 생태성 안 별장부문의 분양을 시작할 계획이다.

이번 초대형 프로젝트의 사업성에 관한 의견은 분분하다. 일부에서는 광둥 지역에 이미 여러 개의 테마공원 등 종합 위락시설이 충분하다며, 바오리생태성이 들어서면 공급 과잉이 우려된다고 밝혔다. 이런 상황에서 바오리부동산이 수익을 내기까지 상당한 시간이 걸리는 초대형 개발 프로젝트를 추진하는 것은 현명한 처사가 아니라는 것.

비싼 분양가도 사업성을 흐리는 요인으로 지적되고 있다. 바오리생태성이 1차 분양할 별장의 분양가는 1m2 당 1만 위안(183만 원)으로, 바오리부동산 측은 1m2에 3만~10만 위안을 호가하는 선전 지역 고급 아파트에 비해 매우 저렴한 가격이라는 입장이다.

그러나 선전의 부동산 관계자는 별장이 위치한 장무차오의 경제수준을 고려하면 이는 낮은 가격이라고 할 수 없다고 밝혔다. 이때문에, 바오리생태성의 1차 분양 별장이 성공을 거두기 위해서는 바오리부동산이 선전 등 대도시에서 고객을 최대한 확보해야 한다고 지적했다.

반면 바오리부동산의 바오리생태성은 제반시설과 구성면에서 기존의 다른 위락시설보다 높은 평가를 받고 있어, 사업성이 충분하다는 의견도 제시됐다.

게다가 바오리생태성은 둥관시와 장무차오 등 해당 지역 정부의 전폭적인 지원을 받고 있다는 것도 투자 매력을 높이고 있다.

둥관시는 바오리생태성을 통해 연인원 600만~800만 명의 관광객을 유치할 계획이며, 이를 위해 둥관시 서비스 산업도 집중 육성할 계획이다.

◇ 다수 기관 장밋빛 주가전망

바오리부동산의 주요 주주는 바오리난팡(南方)그룹과 모회사인 바오리그룹 외에 인허(銀河)증권·궈신(國新)증권 등이다. 대주주들의 최신 동향을 살펴보면 2012년 말 각각 249만 3300주와 480만 2600주의 바오리디찬 주식을 매도했던 궈신증권과 차이나라이프(中國人壽保險)는 올해 들어 대량 매입에 나서면서 제6,7대 주주로 올라섰다.

텅쉰(騰訊)재경이 기관별 보고서를 종합해 집계한 자료에 따르면, 바오리부동산의 주식은 안정적인 우량주로 평가받고 있다. 5월 31일 기준, 증권사가 예측한 바오리부동산 주식의 평균 목표가는 15.33위안으로, 주가가 앞으로 19.49% 더 오를 것으로 전망했다.

주가 상승 전망의 근거로는 △우수한 실적 △서민용 주택 공급 확대라는 정책적 호재 △ 국유기업의 장점 등이 제시됐다.

한편, 바오리부동산의 모회사인 바오리그룹에는 또 다른 상장 자회사 바오리홍콩이 있다.

한편, 바오리부동산의 모회사인 바오리그룹에는 또 다른 상장 자회사 바오리홍콩이 있다.

홍콩 증시에 상장된 바오리홍콩 역시 부동산 분야에서 두각을 나타내며 투자 매력이 충분한 주식으로 평가받고 있다.

5월 12일 CSFB·스위스은행·BOC인터내셔널 등 투자은행이 발표한 보고서를 보면, 바오리홍콩 주식의 목표가는 5.7~7.43홍콩달러로 다소 차이가 났지만, 모두 '매수' 의견을 유지했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)