중국의 간판격

앞서 레노버가 야심 차게 출시한 스마트TV의 매출은 지난해 열풍을 일으켰던 스마트폰에 비하면 다소 초라한 상황이었다. 매출이 폭발적 증가로 이어지지 않은 주요 원인은 다소 높은 가격 때문으로 분석된다. 현재까지 레노버의 스마트TV 판매량은 5만 대 이하로 업계는 추산하고 있다.

그러나 레노버의 스마트TV 사업 결과를 제대로 평가하기엔 아직 시간이 이르다. 업계는 레노버의 난징(南京) 샤프 일렉트로닉스 인수 추진상황에 주목하고 있다. 대만의 홍하이 그룹도 샤프의 난징 TV공장 인수 의사를 보이고 있어 막판까지 결과를 장담하기 어렵지만, 업계에서는 레노버가 인수에 성공할 가능성이 큰 것으로 전망하고 있다.

레노버의 샤프 TV 공장 인수가 성공하면, 양측은 TV 연구개발 및 디자인 설계까지 다양한 분야에서 협력을 강화할 것으로 전망된다.

레노버는 샤프 측에 구체적인 협력 방안을 제시한 것으로 전해졌다. 레노버가 TV송출,인터넷 동영상, 응용 게임 등 3대 핵심기능을 담당하고, 샤프는 음질,화질, 중요부품 및 LCD패널을 책임지는 방식이다. 레노버가 가장 최근에 출시한 K82 TV가 바로 이런 협력 방식하에서 탄생한 작품이다.

업계에서는 레노버가 샤프와의 협력으로 원가절감 및 브랜드 신임도의 두 마리 토끼를 잡은 것으로 평가한다.

우선 스마트TV 제작에서 가장 비싼 부품인 LCD 패널을 샤프를 통해 공급받으면 원가를 상당 부분 절감할 수 있을 것으로 보인다. 가전제품에서 명성이 높은 샤프를 통해 레노버TV 브랜드의 신임도 역시 올라가는 효과를 보게 될 것이다. 또한, 샤프와의 협력강화는 레노버의 TV제조 기술력 향상에도 큰 역할을 할 전망이다.

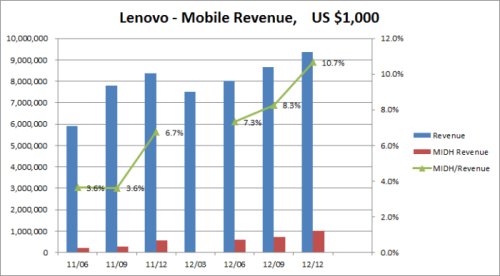

◇ MIDH, 레노버의 新성장동력  2012년 레노버의 스마트폰 판매량은 3000만 대에 달했다. 특히 지난해 스마트폰 중심의 MIDH(Mobile Internet and Digital Home) 부분 매출은 전년 대비 105% 증가했고, 그룹 전체 매출에서 차지하는 비중도 2배가 늘었다.

2012년 레노버의 스마트폰 판매량은 3000만 대에 달했다. 특히 지난해 스마트폰 중심의 MIDH(Mobile Internet and Digital Home) 부분 매출은 전년 대비 105% 증가했고, 그룹 전체 매출에서 차지하는 비중도 2배가 늘었다.

업계는 PC시장에서 여전히 우수한 성과를 내고 있는 레노버의 재빠른 전략전환을 높이 평가하고 있다. PC+로 불리는 신전략은 전통 PC사업분야에 스마트폰•스마트TV•태블릿PC를 더해 성장의 엔진을 강화한 것이다.

레노버는 최근 일본 NEC와 합작법인 설립을 추진 중인 것으로 전해졌다. 스마트폰 분야에서의 입지를 강화하기 위해 총력을 기울이는 모습이다. 양사는 스마트폰 제조와 판매 등 광범위한 분야에서 협력을 진행할 것으로 보인다. 업계는 레노버가 일본 NEC를 통해 스마트폰 개발력을 높일 수 있을 것으로 보고 있다.

그러나 레노버의 스마트폰 사업 전망이 ‘장밋빛’ 일색은 아니다. 중국 본토 시장 외에 해외시장에서 레노버 스마트폰의 지명도는 매우 낮기 때문이다. 게다가 레노버의 스마트폰은 중저가형으로 세계 시장에서 삼성ㆍ애플 등 강자와 경쟁하기 위해선 브랜드 가치를 높여야 한다고 업계 전문가는 지적했다.

◇ 레노버 ′7년내 세계 최고의 IT기술기업 양위안칭(楊元慶) 회장의 지난 5월 실적보고회에서 7년안에 삼성을 따라잡겠다고 호언장담해 업계의 이목을 끌었다. 주요업종인 PC와 신규사업인 스마트폰 분야에서 모두 '자랑스런' 성과를 거둔 후 대외에 레노버의 자신감을 감추지 않고 드러낸 것이다.

양위안칭(楊元慶) 회장의 지난 5월 실적보고회에서 7년안에 삼성을 따라잡겠다고 호언장담해 업계의 이목을 끌었다. 주요업종인 PC와 신규사업인 스마트폰 분야에서 모두 '자랑스런' 성과를 거둔 후 대외에 레노버의 자신감을 감추지 않고 드러낸 것이다.

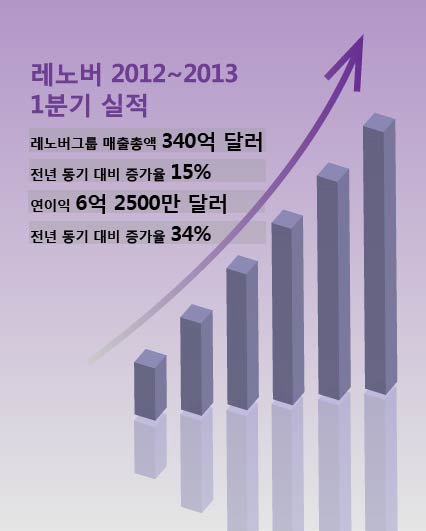

5월 23일 레노버가 발표한 실적보고에 따르면, 2012년~2013년도 1분기까지의 레노버의 매출총액은 338억 7300만 달러로, 전년 동기대비 15% 증가했다. 세전 순이익은 8억 100만 달러로 전년 대비 38% 늘었다.

눈에 띄는 부분은 휴대전화 실적 증가다. 중국 시장에서 레노버의 휴대전화 판매량은 360% 증가라는 폭발적인 성장세를 기록했다. 업계는 전통 PC사업분야에 스마트폰·스마트TV·태블릿PC를 더해 성장의 엔진을 강화한 레노버의 ′PC+′ 전략이 주효했다고 평가했다.

업계의 관심은 PC+전략을 추진한 양위안칭 레노버 회장에 쏠리고 있다. 양 회장은 한 달 전 공식석상에서 2020년까지 삼성을 따라잡을 것이라고 밝힌 바 있다. 이번 실적은 그의 선언이 결코 ′허풍′이 아니었음을 증명한 셈이다.

텅쉰망(騰訊網)은 24일 레노버가 7년 안에 삼성을 추월 가능성을 진단하고, 향후 레노버의 경영전략을 예측했다.

△ PC성공 기반삼아 스마트폰 패권에 도전장

PC 시장에서 레노버는 삼성을 크게 앞지르고 있다. 레노버는 세계 2위의 PC제조업체로 1위인 HP와의 격차를 빠르게 좁히고 있다.

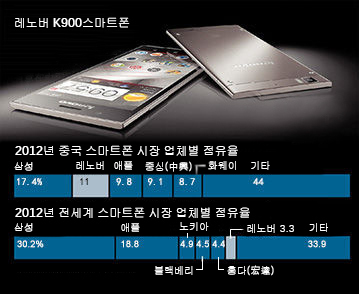

그러나 휴대전화 부문에서는 삼성에 크게 뒤진다. 2012년 삼성은 2억 5000만 대의 휴대전화를 생산했지만, 같은 기간 레노버의 휴대전화 생산량은 7800만 대에 그쳤다.

휴대전화 분야에서 삼성과의 격차를 줄이기 위해 레노버는 스마트폰 판매에서 앞으로 7년 동안 연평균 18%이상의 성장을 실현해야 한다. 이 역시 삼성의 휴대전화 판매량이 2억 5000만 대를 유지한다는 가정하에 계산한 것이어서 레노버는 실제로는 훨씬 더 큰 폭의 성장을 기록해야 삼성을 추월할 수 있을 것으로 보인다.

레노버는 올해 1분기 스마트폰 판매량을 3000만 대에서 5000만대로, 태블릿PC의 판매량은 200만대에서 1000만대로 늘릴 계획이다. 이 같은 계획이 순조롭게 진행되면 레노버는 올해 1억 600만대의 휴대전화를 판매할 것으로 전망된다. 즉, 올해에만 휴대전화 판매량 증가율이 36%에 달하게 된다.

이 같은 추세라면 7년 안에 레노버가 삼성을 따라잡는 것이 결코 불가능한 일은 아니다. 다만, 휴대전화 부문의 시장 다각화는 레노버가 해결해야 할 과제다. 시장조사기관 IDC의 자료에 따르면, 레노버 휴대전화의 95%는 중국에서 소화되고 있다. 레노버는 삼성 따라잡기 구상의 중간 실행계획 격으로, 삼성이 부동의 1위를 고수하고 있는 중국 스마트폰 시장에서 2년내에 삼성을 추월하겠다는 목표를 제시하기도 했다.

△ 신흥시장이 승부처

스마트폰과 태블릿PC가 IT시장의 성장을 주도할 것으로 전망된 가운데, 통신전문 조사기관인 오붐(OVUM)은 2012년~2017년 전 세계 이동통신 시장에서 16억 대의 이동통신 단말기 수요가 발생할 것으로 전망했다.

오붐은 이 가운데 61%가 아시아 시장의 수요일 것으로 예측했고, 아프리카는 이동통신 단말기 시장이 가장 빠르게 성장하고 있는 지역이라고 밝혔다.

레노버도 신흥시장의 중요성을 인식하고 이미 러시아·인도네시아·인도 및 필리핀 시장 공략에 총력을 기울이고 있다. 특히, 이들 신흥시장에서 레노버 휴대전화의 인기는 회사의 애초 예상을 훨씬 뛰어넘는 수준이라고 양위안칭 회장은 밝혔다. 레노버는 올해안에도 10여개의 신흥시장에 자사의 스마트휴대폰 신제품을 출시하기로 했다.

그러나, 삼성 역시 신흥시장에서 세력을 크게 확장하고 있어 레노버의 ′삼성 추월′이 구상대로 실현될지는 두고봐야할 일이다.

△판매 늘어도 이익이 관건. 삼성 추월 글쎄?

세계 시장의 점유율과 영업이익의 균형유지 역시 레노버가 삼성의 ′벽′을 뛰어넘기 위해 해결해야 할 또 하나의 난제다. 신흥시장에서 삼성을 따돌리기 위해선 저가전략을 피할 수 없고, 이 경우 점유율은 늘어도 영업이익의 대폭적 확대는 기대하기 힘들기 때문이다. 현재 레노버의 스마트폰 영업이익율은 15% 수준으로, 이익의 대부분은 재투자에 사용되고 있는 것으로 알려졌다.

반면 삼성은 시장 점유율과 영업이익의 ′두 마리 토끼′를 모두 잡았다. 시장조사기관 스트래티지 어낼리틱스(Strategy Analytics)의 최신 보고서는 2013년 1분기 전 세계 스마트폰 시장의 97.8%를 애플과 삼성이 차지했다고 밝혔다.

업계 전문가들은 레노버가 PC분야의 강점에 힘입어 PC·휴대전화 및 태블릿PC를 모두 합친 순위에서는 삼성을 앞지를 수 있겠지만, 스마트폰 위주의 휴대전화 분야에서는 기술 및 가격 경쟁력, 이익 구조에서 월등한 삼성을 단기간에 따라잡기가 녹록치 않을 것으로 보고있다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)