[뉴스핌=김선엽 기자] 국고채 30년 발행이 순항하는 이유 중 하나는 선진화된 유통시장이 큰 몫을 하고 있다. 기획재정부는 국고채전문딜러(PD)제도 운영을 통해 21개의 PD사들로 하여금 장내시장을 조성하도록 유도하고 있다.

PD들은 높은 PD점수를 받기 위해 일정 금액 이상의 물량을 매달 첫째주 실시되는 입찰 때마다 받아야 하고 장중 내내 매수-매도 호가를 내야한다. 실적이 부족해 점수가 떨어지면 PD사에서 탈락한다.

이런 이유로, 결국 PD제도 덕분에 30년물이 시장에서 유통되고 있는 것 아니냐는 비판도 제기된다. 심지어 30년물 발행과 유통이 'PD사들을 팔 비튼 결과'란 평가절하의 목소리도 들린다.

◆ PD들의 비명 "하루하루 살얼음판"

PD사들 역시 'PD사 선정'이란 눈에 보이지 않는 인센티브를 목표로 하기 때문에 현 제도가 반드시 PD사에 손해라고 보긴 어렵다.

다만, 호가제시가 지나친 부담으로 작용하는 것은 아닌지 살펴볼 필요가 있다. 특히 지난 6월 '버냉키 쇼크' 이후 채권금리가 가파르게 상승하면서 채권시장에서는 주문실수가 속출했다.

지난 7월 8일에는 당시 시장가격인 3.95%보다 무려 17bp나 낮은 3.78%에 국고채 12-5호 15억원 어치가 거래되기도 했다. 매수인은 5000만원을 한 방에 날린 것이다.

이에 기재부는 '국고채 발행 및 국고채 전문딜러 운영규정'을 개정해 PD들의 부담을 완화시켜줬지만 여전히 30년물은 거래가 부담스럽다는 평가가 많다.

시중의 한 PD는 "금리가 춤을 추니 30년물을 건드리는 기관은 전부 캐피탈 손실이 난다"며 "물동량도 부족하고 헤지수단이 따로 있는 것도 아니다"라고 어려움을 호소했다.

◆ 얇아진 시장…"국고채 30년 호가방식 개선돼야" 지적도

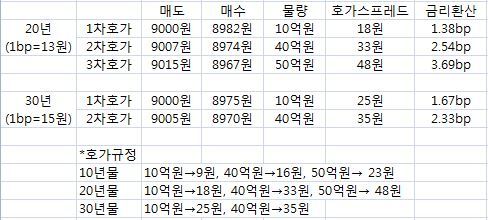

한편에선 국고채 30년 호가 방식이 기술적으로 개선돼야 한다는 목소리도 들린다. 기재부는 촘촘하게 호가가 나오도록 호가 스프레드(매도호가-매수호가)를 좁게 설정했지만 거래 리스크가 커지면서 오히려 PD들이 호가를 내는 것을 포기한다는 지적이다.

7월 15일부터 적용된 '국고채 발행 및 국고채전문딜러 운영규정' 개정에 따라, PD들은 30년물의 경우 10억원에 대해서는 25원, 다음 40억원의 물량에 대해선 35원의 갭으로 호가를 내야한다.

특히 20년물과 비교해도 호가스프레드가 벌어지는 간격이 너무 좁다는 비판이다.

PD가 호가 내기를 꺼릴수록 시장은 얇아지고 가격의 변동성은 더욱 커진다. 특히 일부 세력에 의해 스퀴즈(사재기)가 발생하기도 해 PD들은 더욱 몸을 사리게 되고 시장은 점점 얇아지는 악순환이 반복된다는 지적이다.

시중의 한 PD는 "첫 호가와 둘째 호가 간격을 너무 붙여 놓니까 PD들이 참여 안 하면서 스퀴즈가 발생한다"며 "간격을 좀 더 넓혀서 PD들이 안정적으로 호가를 조성할 수 있는 환경을 만들어 줬으면 싶다"고 말했다.

◆ 제도로 강제한 30년 유통시장, '갈 길 멀어'

아울러 최근 채권금리의 변동성이 커지면서, 30년물 호가를 넣은 것을 포기하는 PD들이 급격히 늘고 있다. PD 탈락을 감수하더라도 손실을 줄이겠다는 것이다. 최근에는 21개 PD사 중에서 5~7개 기관만이 30년물 호가를 넣고 있다.

이런 상황이 지속될 경우 국고채 30년물이 물가채처럼 아예 유통시장에서 사라질 위험성도 상존한다.

시중의 한 PD는 "원활한 유동성이 보장되지 않으면 30년물은 채권으로서의 본질을 잃을 것 같다"며 "제도적으로 접근해 유통을 시켜라, 입찰을 받아라 하는 것은 한계가 있다"고 불만을 터뜨렸다.

반면, 발행 초기인 만큼 어느 정도의 유통 물량이 확보되기 전까지는 현재와 같은 인위적인 시장 형성이 불가피하다는 지적도 있다. 물량이 시중에 쌓여갈수록 상황이 조금씩 개선되고 스퀴즈 가능성도 줄어들 것이란 기대다.

기재부 국채과 김진명 과장은 "장기채 시장이 좀 더 커지고 거래가 활발해지면 나아질 것"이라며 "또한 지금은 금리 상승기라 경계감이 상당해 일시적으로 전반적인 거래량이 줄은 것이라고 본다"고 말했다.

이어 "미국 통화정책의 불확실성이 걷히면서 시장이 안정되면, 거래량이 좀 더 늘고 괜찮아지지 않을까 싶다"고 덧붙였다.

지난해 말 기재부는 국고채 30년물 발행 사업에 '그림자상'을 수여했다. 시도와 내용은 좋으나 홍보가 부족했던 정책에 수여하는 상이다.

1년 후, 10년 후 그리고 30년 후에 정부와 시장 참여자 그리고 개인투자자까지 모두 웃기 위해서는 아직 넘어야 할 산이 많아 보인다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)