[뉴스핌=김선엽 기자] 국고채 30년물이 무난한 발행을 이어가고 있지만 아직까지 성공이란 트로피를 안기기엔 이른감이 있다. 가장 큰 이유는 외국인이 좀처럼 국고채 30년물을 사지 않고 있다는 것 때문이다.

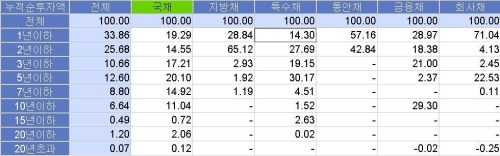

8월 말 현재, 우리 국고채 30년물에 대한 외국인 투자자의 수요는 매우 미미하다. 외국인의 국내 채권투자액이 100조원을 넘어섰지만 외국인의 국고채 30년물 누적순투자액은 600억원에 그치고 있다. 30년물 전체 발행량의 1%만을 보유한 것이다.

대신 보험사가 현재 발행물량의 62% 정도를 보유한 상태다.

발행량 자체가 적은 데다가 초장기물의 경우 만기보유하는 경우가 많아 유통이 잘 되지 않는다는 설명이다. 이에 현재 가격이 여전히 정상 시장가와 괴리가 있을 수 있다는 판단이다.

공동락 한화투자증권 연구원은 "아직 시장금리 형성에 있어 시장성이 제대로 반영이 안 됐다고 보면서 금리의 대표성에 대해 어색해 하는 것 같다"고 진단했다. 이어 "시장 자체의 매력이 있고 없고의 문제라기보다는 프라이싱의 문제로 보여진다"고 덧붙였다.

윤여삼 대우증권 연구원은 "우리나라의 평균 듀레이션 대비 장기물 듀레이션이 너무 길고 유동성이 떨어진다"며 "또한 한국에 투자하는 외국인 자금이 상당부분 외환보유고나 템플턴쪽이라서 초장기물은 매수인식이 높지 않은 것 같다"고 분석했다.

정부 역시 비슷한 판단이다.

기획재정부 김진명 과장은 "외국인이 원화 국채에 투자한다는 것은 우리 금융·경제 펀더멘털과 국채시장 발전에 대한 확신이 필요하다"며 "10년물은 많이 매수세가 들어오고 있지만 20년물 이상은 아직 본격화되지 않았다"고 설명했다.

이어 "장기채는 아무래도 잠기는 성격이 있어 유통이 잘 안되는 어려움이 있다"며 "그래도 최근 외국인의 매수세가 늘어나는 추세고 점차 확대될 것으로 기대한다"고 말했다.

그렇다면 국고채 30년물에 대한 향후 전망은 어떨까. 보험사의 매수세가 유입될 만큼 금리 수준이 올라왔다는 것에 대해서는 이견이 없지만 10년물과의 금리 스프레드에 대해서는 전문가들의 반응이 엇갈린다.

보험사의 한 채권 매니저는 "1년 전과는 상황이 많이 달라졌다"며 "30년 금리가 4%를 넘으면서 만기보유계정으로 분리해서 넣는 곳이 꽤 될 것"이라고 판단했다.

그는 "보험사는 듀레이션이 긴 상품이 필요하다"며 "순차적으로 편입한다고 보면, 4%만 되도 충분히 살 만하다"고 말했다.

이어 "연말까지 듀레이션을 확대하지 않으려는 기관은 지금 30년물 편입이 힘들겠지만 외국계 보험사는 장기자산에 대한 매칭용으로 사 보지 않을까 싶다"고 예상했다.

윤여삼 연구원은 "10/30년 스프레드가 더 벌어질 이유가 많지 않다고 본다"며 "우리나라 성장성을 반영할 때 장기물 금리는 현재 올라올 만큼 올라온 것이 아닐까 싶다"고 평가했다.

이어 "30년물이 5%를 넘거나 하지는 않을 것 같다"고 덧붙였다.

반면, 공동락 연구원은 "미국은 10/30년 스프레드가 100bp인데 반해 우리는 이에 미치지 못한다"며 "아직 우리 잠재성장률이 미국보다 높다고 가정하면 조정이 필요할 것"이라고 말했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)