[뉴스핌=이에라 기자] ## 지난해 중형 증권사에 다니던 30대 후반 과장은 회사를 그만뒀다. 희망퇴직자를 접수한다는 소식이 들리자마자 과감히 신청서를 제출한 것이다. 경력직으로 증권사에 입사해 파생상품만 줄곧 담당했지만, 당국의 계속되는 규제에 "국내 파생상품시장은 더 이상 희망이 없다"며 여의도를 떠났다.

## 외국계 초단타매매(HFT)를 전문으로 하는 파생상품 트레이딩 그룹 A는 최근 한국 시장에서 철수, 6월 싱가포르로 터를 옮기기로 결정했다. 규제 환경으로 인한 파생상품 거래 위축으로 수익성이 악화된 데다 세무조사 강화 등 여타 시장 환경도 그들이 영업을 자유롭게 하지 못하는 이유였다.

국내 파생상품시장이 뒷걸음치고 있다.

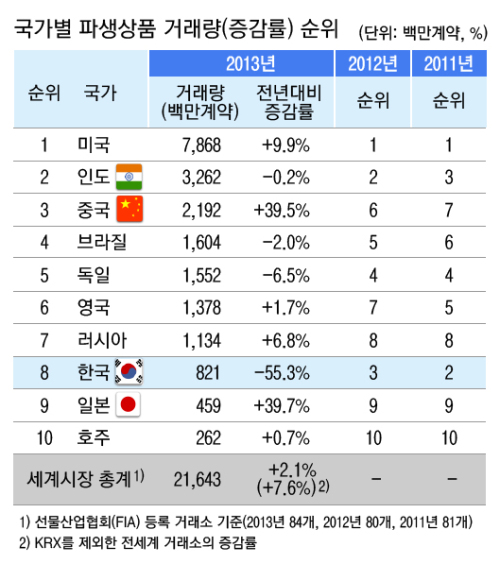

파생상품 거래량 세계 1위를 자랑하던 한국거래소(KRX)는 2년 만에 8계단이나 후퇴했다.

개인 투자자들을 보호하고 투기세력을 잡겠다던 당국의 규제가 정상적인 투자자까지 시장 밖으로 내몰아버렸다는 얘기가 나온다.

당국의 규제 이후 시장이 죽으면서 개인 거래가 줄어들자 기관 비중도 함께 감소했다. 기관 비중이 줄면서 상대적으로 개인과 외국인 비중은 늘어나는 등 비정상적인 상황이 지속되자 당국의 고민이 깊어가고 있다.

◆ FX마진 중개업체, 4년 만에 21곳→ 14곳 '반토막'

22일 금융투자업계에 따르면 유진투자선물은 오는 25일부터 FX마진거래 서비스를 중단한다. 앞서 KB투자증권은 지난해 연말 FX마진 서비스를 중단한 바 있다.

2010년 21곳에 달했던 중개업체(증권사, 선물사)는 올해 1월 기준 14곳으로 약 40% 줄었다

유진선물 관계자는 "금융당국이 개인투자자들을 보호하기 위해 시도한 규제로 FX마진 시장의 개인 투자자 비중이 크게 줄어들었다"며 "업계에서도 이 쪽에 대한 사업을 줄이는 분위기"라고 전했다.

FX마진 거래란 일정액의 증거금을 선물회사나 증권사 등 중개업체에 예치하고, 특정 외국 통화의 변동성을 예측해 해당 통화를 사고파는 외환선물 거래의 일종이다.

한 때 증권사와 선물사는 FX마진 거래를 선물·옵션을 대체할 블루오션 시장으로 주목했었다. 특히 수익원 다변화에 목말랐던 증권사들의 경우에는 고수익을 노리고 뛰어드는 개인들을 위해 너도나도 FX마진 시장에 진출했다.

그러나 2007년부터 2008년까지 1년 간 거래 규모가 600% 가까이 폭증하면서 개인 투자자 비중도 90%를 웃도는 편중 현상이 심해졌다. 특히 개인 투자자들이 손실을 보는 경우가 늘어나고, 국내 중개업자와 경유하지 않고 해외 선물업자와 직접 FX마진 거래를 하는 불법 행위도 늘어났다.

이에 2012년 금융당국은 개시증거금을 5%(5000달러)에서 10%(1만달러), 유지증거금을 3%(3000달러)에서 5%(5000달러)로 인상했다. 그 결과 2012년 월별 FX마진 거래량(금융투자협회 기준)은 21만5788계약으로 앞선 해와 비교해 45.9% 줄었고, 지난해에는 다시 17만2720계약까지 급감했다.

업계 한 관계자는 "FX마진 시장이 규제 때문에 날아갔다"며 불만을 토로했다. 투기를 막고 개인 투자자들을 보호하겠다는 규제가 성장하던 시장의 발목을 잡은 것. 즉 '규제의 부작용'이 발생했다는 얘기다.

특히 상당수 개인들이 불법적인 계좌대여업체를 이용하거나 해외 직접거래로 옮겨가는 등 비제도권화되는 것은 투자자 보호 취지를 무색할 뿐 아니라 불법 외화유출의 통로를 형성하는 결과가 되기도 했다. 이러한 불법적인 거래 수요를 다시 국내 시장으로 유도하는 방안을 고민하는 것이 시장 활성화와 투자자 보호를 위해서도 필요하다는 지적이다.  ◆ "규제 부작용+변동성 감소=파생 시장 위축"

◆ "규제 부작용+변동성 감소=파생 시장 위축"

코스피200옵션 계약 단위를 5배로 올리고 ELW(주식워런트증권) 유동성공급자(LP) 호가범위를 제한한 것, 우정사업본부에 차익거래 거래세를 부과하는 등의 규제도 대표적 예다.

증시가 몇년간 박스권에 갇힌 점도 파생상품 시장에 악재로 작용했다. 박스권 장세 속에 변동성이 하향 안정, 등락폭이 줄며 거래량에 직격탄으로 작용했다는 얘기다.

전균 삼성증권 리서치센터 이사는 "거래승수 인상 등의 규제와 박스권 장세에 따른 변동성 하락 등도 부담이 됐다"며 "이미 파생상품 시장이 성숙기로 돌입했는데 현물시장도 정체되어 있는 등 복합적인 요소가 작용했다"고 설명했다.

남길남 자본시장연구원 파생상품실장은 "변동성 축소와 옵션승수 인상이라는 규제가 이중부담이 됐다"며 "파생상품 시장에 있는 투자자들도 다 떠나가는 상황"이라고 지적했다.

국내 파생시장은 아시아권 사이에서도 위축세가 눈에 띈다.

지난해 한국의 파생상품 거래량은 8억2100만계약으로 84개 국가 가운데 8위를 차지했다. 2위였던 2년 전보다 6계단 하락했고, 1년 전보다도 5계단 떨어진 수치다. 인도와 중국은 미국의 뒤를 이어 각각 2, 3위에 올랐다.

지수선물 분야에서도 코스피200은 8위에 올라 5위와 6위를 차지한 CSI300(중국), S&P CNX NIFTY(인도)에 뒤쳐졌다. 지난 2012년 1위에 등극했던 코스피200옵션은 2위로 밀려나며 인도 S&P CNX Nifty에 자리를 내주었다.

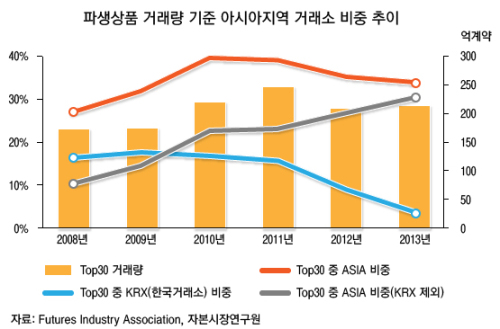

미국선물협회(Futures Industry Association)에 따르면 상위 30위(거래량 기준)의 파생상품거래소 가운데 아시아 지역의 거래소 수는 2008년 12곳에서 지난해 15곳으로 3곳 증가했다.

지난해 아시아권이 차지하는 비중이 34.2%로 2011년(39.1%) 보다는 5%포인트 감소했지만, 한국거래소를 제외한 거래량은 2008년 10.5%에서 2013년 30.4%로 3배 가까이 증가했다. 자본시장연구원은 거래승수 증가 등에 따른 규제로 인해 한국거래소의 거래량 위축에 따른 것으로 보고 있다.

당국은 비정상적으로 개인 비중이 높았던 파생상품시장을 규제와 장벽을 쌓아 정상화를 유도했으나, 시장 기반이 약화되는 부작용에 직면했다.

채권파생상품은 3년물 국채선물이 최고점과 비교해 약 53% 급감했고 10년물 국채선물도 47%나 줄었다. 통화파생상품도 달러선물이 32% 줄고 엔화선물은 82%나 감소했다. 일반 파생상품은 사실상 거래가 중단된 상황이다. 금선물과 돈육선물은 거래가 완전히 사라졌고, 미니금선물이 일일 100계약 정도 거래되고 있다.

당국의 급격한 제도 변화로 불확실성이 높은 와중에 2010년 옵션만기일 사태, 지난해 한맥증권 주문실수 사고 등이 터지면서 시장의 신뢰도가 떨어지는 등 '설상가상' 형국이다.

올해 1분기 말 기준으로 코스피 200 선물·옵션 거래대금은 2011년과 비교할 때 45% 수준에 머물고 있는데, 기관의 비중이 선물은 21.3%, 옵션은 12.5%로 규제 강화 이전인 2010년의 40.2%와 20.6%에 비해 확 줄어든 것이다. 개인은 선물시장에서 거래가 줄었지만 비중 면에서는 2010년 27% 정도에서 31%까지 오히려 증가했다. 옵션시장에서는 36%가 넘던 비중이 31%로 주는데 그쳤다.

올해 1분기 말 기준으로 코스피 200 선물·옵션 거래대금은 2011년과 비교할 때 45% 수준에 머물고 있는데, 기관의 비중이 선물은 21.3%, 옵션은 12.5%로 규제 강화 이전인 2010년의 40.2%와 20.6%에 비해 확 줄어든 것이다. 개인은 선물시장에서 거래가 줄었지만 비중 면에서는 2010년 27% 정도에서 31%까지 오히려 증가했다. 옵션시장에서는 36%가 넘던 비중이 31%로 주는데 그쳤다.

선물시장의 외국인 비중은 30% 미만에서 45%까지, 옵션시장은 40%에서 57% 정도까지 각각 크게 확대됐다. 파생시장은 외국인이 주도하는 판이 되었고, 현물시장에까지 영향을 미칠 가능성이 높아졌다.

◆ 개인·기관 모두 떠난다..현물에도 악영향

파생 거래 침체가 심화되는 와중에 최근 2년 사이 주식시장 거래 대금은 40% 이상 감소했다. 현·선물이 동시에 위축된 것이다.

남 실장은 "거래 침체는 변동성 하락과 시장 조치가 주요 원인"이라면서 "외국인의 비중이 증가하는 가운데 기관과 개인투자자는 계속 위축되고 있다"고 지적했다.

개인의 파생상품 거래가 줄었다지만 해외 파생상품거래는 2011년 11억달러에서 2013년 29억달러까지 세 배로 늘었다.

금융투자협회에 따르면 개인과 기관을 합친 국내 투자자의 해외 파생상품 거래량은 2010년 9300억달러에서 2013년 1조 6900억달러로 82%나 급증했다. 국내 파생 규제가 강화되자 기관이 국내 거래는 줄이면서 해외 거래를 늘린 결과로 풀이된다. 기관은 국내 선물시장에서 비중이 2010년 40.2%에서 2013년에는 20.6% 수준으로 확 줄었다. 옵션시장 점유율도 21.6%에서 11.1%로 떨어졌다.

우정사업본부에 대한 증권거래세 부과로 40조원에 달하던 차익거래가 99%나 줄어든 5000억원에 그친 것도 기관 비중의 감소원인으로 지목된다. 이러한 파생상품거래 감소는 현물시장도 위축시키는 요인.

파생시장을 부활시키는 것이 시장의 정상적인 기능 면에서도 절실한 측면이다.

금융당국과 한국거래소는 변동성지수선물, 장기국채선물, ETN(상장지수증권) 등 다양한 신상품을 도입해 파생시장을 '정상화'하겠다는 의지를 드러내고 있지만 업계의 반응은 싸늘하다.

한 금융투자업계 관계자는 "신상품을 출시한다고 규제로 떠난 투자자들이 돌아오기 쉽지 않을 것"이라며 "과연 파생시장의 규제들이 아시아 금융허브를 만든다는 취지랑 부합하는지 고민이 필요한 때"라고 말했다.

업계 또 다른 관계자는 "파생상품에 거래세가 매겨진다면 위축된 시장에 시한폭탄으로 작용할 수 있다"며 "파급 효과 등을 감안한 후 접근해야 한다"고 언급했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)