[뉴스핌=우수연 기자] 전문가들은 기준금리 인상으로 가격이 급락한 터키 및 인도 같은 신흥국 채권을 저가 매수로 접근하기에는 아직까지 위험한 상황이라고 경고했다.

지난 28일(현지시각) 터키 중앙은행은 자국 통화가치 방어와 물가안정을 위해 7일물 RP금리를 550bp 인상했다. 전례없는 기준금리 대폭 인상은 터키 정부의 강력한 물가·환율 안정 의지를 보여주는 것이다.

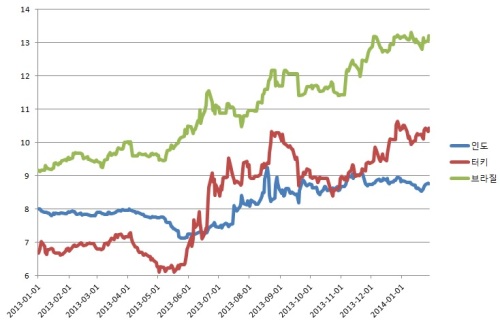

기준금리 인상 이후 28일 터키 국채 10년물 수익률은 10.43%로 전일대비 11bp 상승했다. 작년 4월에는 6%대를 기록했고 미 연준의 테이퍼링이 결정되던 지난 12월에는 9% 후반대를 맴돌았다.

최근 터키 국채 10년물 금리는 10%대를 웃돌고 있다. 약 10개월 사이에 400bp 가량 오른셈이다.

전문가들은 향후 터키 국채 금리가 현재 글로벌 시장에서 가장 높은 수준인 브라질 채권 금리(10년물, 13%)도 충분히 따라잡을 수 있다고 내다봤다.

하지만 이러한 절대금리의 매력에도 불구하고 터키 및 인도의 기준금리 인상 사이클이 이제 시작되는 단계이기 때문에 저가 매수의 개념으로 접근하기에는 변동성이 크다고 지적했다.

동부증권 박유나 연구원은 "결국 신흥국이 기준금리 인상을 하게되면 경기부양과는 멀어진다는 얘기고, 이로인해 내부적인 경기 둔화 우려가 다시 부각될 여지가 있다"고 말했다.

다만, 박 연구원은 금리 인상 사이클이 마무리되는 브라질을 눈여겨 볼 필요가 있다고 판단했다. 브라질은 지난해 4월부터 7차례의 금리 인상을 통해 물가와 통화 안정화가 이루어졌다는 평가다.

그는 "브라질은 지난해 4월부터 금리 인상을 하면서 6월에 물가가 안정세를 나타냈고, 선제적으로 움직인 국가들이 먼저 안정될 것으로 보고있다"고 말했다.

반면, 자국 통화가치 방어를 위한 신흥국 중앙은행의 초강수에도 불구하고 그 효과가 단기적인 작용에 그칠 것이라는 분석도 있다.

메리츠종금증권의 박태동 글로벌 트레이딩 총괄 상무는 "브라질이 계속해서 기준금리를 올렸음에도 불구하고 브라질 헤알화의 약세는 지속되고 있다"며 "기준금리 인상을 통해 외국인 자본 유출 속도를 조절했으나 근본적인 변화는 없다고 본다"고 말했다.

이어 "금리 인상으로 자본 이탈을 방지하고 있지만 이는 곧 내수에는 긴축적인 정책임을 의미하고 성장이 떨어질 가능성이 있다"며 "만약 금리 인상 정책이 제대로 먹히지 않는다면 더 위험한 상황이 올 수도 있다"고 덧붙였다.

외환보유액, 경상수지 등 국가 펀더멘털과 대비해 외국인 자금이 대량 유입된 신흥국을 위주로 자금은 이탈하기 시작할 것이며, 이들 국가의 향후 변동성은 더욱 확대될 수밖에 없다는 설명이다.

박 상무는 "신흥국 채권이 조정을 받으면서 가격 면에서는 신규투자자에게 기회일 수 있으나, 브라질·터키·남아공 등의 투자는 리턴 대비 리스크가 크다고 본다"고 말했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)