[뉴스핌=이영기 기자] CJ는 내수그룹의 집합체로서 환율하락과 내수활성화의 최대 수혜주로 꼽힌다.

식품/생명공학(CJ제일제당, CJ푸드빌, CJ프레시웨이 등), 물류(CJ대한통운), 유통(CJ오쇼핑, CJ올리브영), 미디어/엔터테인먼트(CJ E&M, CJ CGV) 등 자회사를 가진 지주사로서 실적 개선 가능성이 높아지기 때문이다.

20일 하이투자증권의 이상헌 연구원은 "박근혜 정부에서는 경제 정상화의 근본 대책으로 내수활성화 정책을 내세우고 있다"며 이같이 분석했다.

CJ의 주력 자회사인 CJ제일제당은 바이오 사업의 라이신 판가 하락으로 그간 실적이 부진했지만 최근 업체별 라이신 생산량 감산 등으로 인해 점진적인 회복이 예상된다.

CJ E&M은 자회사를 통해 중국 텐센트사로부터 5330억원의 투자유치를 받아 6억명이 사용중인 텐센트의 모바일 플랫폼 위챗을 통해 CJ게임즈가 중국 모바일게임 시장에 진출하는 발판을 마련했다.

또 직접 배급 및 제작투자에 참여한 영화 '명량'의 관객수가 1500만을 돌파하면서 영화사업부문의 이익 개선 가능성도 높아질 것으로 보인다.

나아가 최근 환율하락으로 수입물가 등이 안정화 될 수 있는 환경이 조성되면서 소비도 정부의 정책에 힘입어 살아날 수 있을 것으로 기대된다.

따라서 식품/생명공학(CJ제일제당, CJ푸드빌, CJ프레시웨이 등), 물류(CJ대한통운), 유통(CJ오쇼

핑, CJ올리브영), 미디어/엔터테인먼트(CJ E&M, CJ CGV) 등 내수기반 자회사들의 실적개선 가능성이 높아질 것이다.

한마디로 CJ는 내수그룹의 집합체로서 환율하락 및 내수활성화 최대 수혜주인 것.

이 연구원은 "CJ제일제당의 주가상승과 더불어 CJ푸드빌 및 CJ올리영의 실적 턴어라운드에 의한 가치

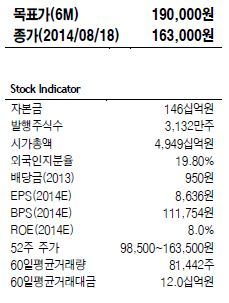

상승 등을 반영하여 CJ의 목표주가를 19만원으로 상향한다"고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)