[뉴스핌=정연주 기자] 우리 경제의 장기침체 위험이 커지고 있다는 분석이 나왔다. 노동시장과 공공부문 구조개혁에 더 적극적으로 나서야 한다는 진단이다. 더불어 포퓰리즘으로 해석되는 무리한 부양책을 경계해야 한다는 지적도 제기됐다.

LG경제연구원은 19일 '우리나라 장기침체 리스크 커지고 있다' 라는 보고서를 통해 "최근 우리경제의 흐름을 보면 장기침체를 겪었던 국가들과 유사한 측면이 많다"며 "세계경제의 활력이 저하되고 산업 및 경쟁구조도 우리에게 불리하게 작용하고 있다"고 밝혔다.

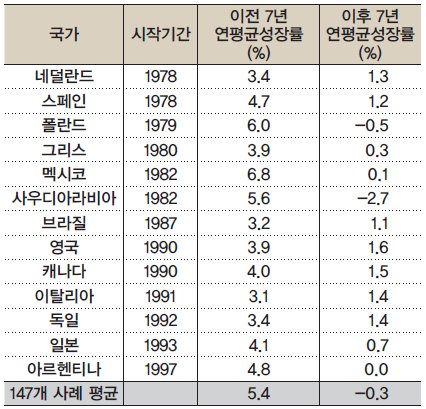

장기침체는 한 국가의 성장활력이 크게 떨어지고 저성장이 오랜 기간 지속되는 것을 말한다. 보고서에 따르면 UN통계를 이용해 분석해 볼때 전세계 211개국가 중 절반 이상이 장기침체를 경험한 것으로 나타났다.

우리나라 경제 부진도 장기화하는 추세인 것으로 분석됐다. 2011년 이후 평균 경제성장률은 2000년대 위기 이전의 4.6%를 크게 하회한 3.0%에 머물렀다. 당장 올해 성장률만 보더라도 지난해 기록한 3.3%보다 더 낮아질 것이라는 전망이 지배적이라는 것이다.

이근태 LG경제연구원 수석연구위원은 "우리나라는 세계경제에 대한 의존도가 높을뿐 아니라 내부적인 한계도 많아 그만큼 저성장 리스크가 큰 상황이다"며 "특히 90년대 일본과 유사한 경제여건들이 많아 ‘잃어버린 20년’ 경로를 따라갈 수 있다는 불안감이 크다"고 말했다.

보고서는 그동안 장기침체를 겪은 일본을 포함한 많은 나라들의 특징에 주목했다. 분석 내용에 따르면 장기침체는 오일쇼크나 외환위기 등 경제충격으로 촉발되는 경우가 많았으며 중위 소득 국가들에게 더 자주 발생했다. 장기침체를 유발한 주된 요인은 생산요소 측면에서는 노동이나 자본투입보다는 생산성 하락 때문인 것으로 나타났다.

또한 침체가 시작되는 기간에 대부분 국가에서 재정적자 비중이 높게 나타났다. 물가, 고용 불안도 확대됐다. 특히 이들 국가들에서 포퓰리즘에 따른 무리한 부양정책으로 성장기반이 약화된 후유증이 이어지고 있다고 지적됐다.

이 연구위원은 "장기침체를 겪으면서 국가의 위상이 한 단계 낮아진 남유럽이나 중남미 국가들은 포퓰리즘에 따른 단기정책이 장기적 성장기반을 약화시키고 경직된 노동시장이 산업경쟁력을 떨어뜨렸다는 공통점을 가지고 있다"며 "보호주의 강화와 재정확대 등 무리한 부양을 통해 성장을 유지하려다가 기업경쟁력 저하, 재정기능 약화에 따른 인프라 부족 등의 후유증으로 현재까지 고전하고 있다"고 말했다.

그는 "이탈리아와 같이 세계 산업구조 변화에 적응하지 못해 제조업 경쟁력이 떨어진 사례도 있다"며 "일본의 장기침체는 고령화 등 불가피한 측면이 있었지만 엔고와 디플레, 국가부채확대를 막지 못한 점은 정책적 책임이 크다"고 진단했다.

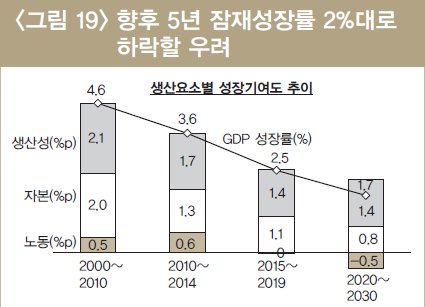

보고서는 이 같은 장기침체를 겪었던 나라들의 특징이 최근 우리경제의 흐름에서 유사하게 나타나고 있다고 판단했다. 특히 수출의 성장견인력이 크게 약화된 가운데 수요위축의 악순환 등 위기 후 증후군도 나타나고 있다는 진단이다. 자본투입 둔화와 생산성 저하가 지속된다면 향후 우리 경제 잠재성장률은 2%대 중반, 1%대까지 떨어질 것이라고 전망했다.

이 연구위원은 "최근 국내경제 성장세 저하는 생산성 증가율 하락에 따른 영향이 가장 크게 나타나고 있다. 특히 제조업과 건설업 생산성이 크게 떨어졌다"며 "자본투입도 둔화되는 가운데 노동투입이 늘면서 성장을 지지하고 있지만 이는 지속되기 힘들다"고 말했다.

이에 그는 우리나라가 과거 장기침체를 겪었던 국가들의 경험을 빌어 한 층 강화된 구조개혁과 포퓰리즘 경계 등을 위해 노력해야 하는 시점이라고 진단했다. 이 연구위원은 "경제의 비효율성을 최대한 제거하기 위해 노동시장 및 공공부문 구조개혁에 더욱 적극적으로 나서야 한다"며 "재정확대나 부동산 부양 등을 통해 무리하게 과거의 성장세를 되찾으려는 포퓰리즘을 경계하고 재정 및 연금안정성을 높여야 한다"고 진단했다.

이어 "내수서비스 부문에서 새로운 성장 동력을 찾는 노력을 강화하고 수출과 내수의 균형성장 구조를 만들어가야 한다"고 덧붙였다.

[뉴스핌 Newspim] 정연주 기자 (jyj8@newspim.com)