[뉴스핌=김남현 기자] 미국 연준(Fed)이 정책금리를 인상하더라도 국내에서의 자금유출은 크지 않을 것이라는 분석이 나왔다. 다만 신흥국 위험이 확산되면서 전염효과가 발생할 수 있어 이에 대한 대비책은 필요하다는 평가다.

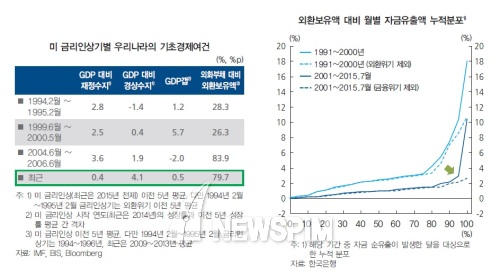

한국은행이 3일 국회에 제출한 ‘통화신용정책보고서’에 따르면 미 연준 금리인상에 따른 유출가능자금 규모가 과거에 비해 커지고 있다. 실제 우리나라에 대한 외국인 투자자금 잔액은 2014년 말 7287억달러로 직전 미 금리인상기 시작시점인 2004년 6월 말 2543억 달러에 비해 3배 가량 늘어나 있다.

다만 경상수지가 GDP대비 4.1%로 과거 인상기 수준(-1.4~1.9%)에 비해 높아졌고, 외화부채 대비 외환보유액 비중도 79.7%를 기록하는 등 기초경제여건이 여타 신흥시장국 평균 수준을 크게 웃돌고 있는 중이다. 또 외국인 투자자금도 상대적으로 장기투자성향이 강한 채권자금 비중이 과거 금리인상기 20%대 초반 수준에서 올 2분기 29.6%로 높아졌다.

아울러 국가신용등급도 2007년말 OECD 34개 국가중 최하위권인 31위에서 올 9월 18위로 높아지면서 원화표시자산에 대한 투자선호도 상대적으로 높아졌다.

미 연준의 금리인상이 과거와 달리 점진적일 것이라는 관측도 자금유출 우려를 낮추는 요인이다. 연준 FOMC 위원의 올 9월 정책금리경로 전망을 보면 연방기금금리 목표는 금년중 인상이 시작돼 2018년말 3.375% 수준을 기록할 전망이다.

전체 금리인상폭이 325bp에 달해 적지 않은 수준이지만 인상기간이 36개월에 달한다는 점에서 월평균 인상폭은 9bp에 그칠 것이라는 관측이다. 이는 1990년대 이후 세차례 금리인상기 기록한 월평균 인상폭(1994년 2월~1995년 2월 23bp, 1999년 6월~2000년 5월 15bp, 2004년 6월~2006년 6월 17bp)에 비해 작은 것이다.

윤면식 한은 부총재보는 “신흥시장국보다 우량국가다. 경상수지 흑자규모가 과다함을 우려할 정도고 외환보유액도 상당수준 비축하고 있다. 외화유출 상황이 심각하게 나타나지 않을 것이라고 보고 있다. 일부 나타나더라도 대응가능한 수준”이라며 “그렇다고 안심할 단계라는 말은 아니다. 신흥국 자금 이탈에 따른 전염효과로 인해 양호한 경제여건에도 불구하고 자금이 이탈할 가능성은 있다”고 설명했다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)