[뉴스핌=우수연 기자] "이젠 추세에 대한 기대보다 변동성 대응이 중요합니다. 변동성 장세에서 가장 큰 고민거리는 탐욕과 공포죠. 이를 잘 다스리기 위한 정답은 '냉정함'을 잃지 않는 자세입니다."

지난 20일 트러스톤 자산운용 연금포럼의 연사로 나선 유치영 IBK자산운용 전무(CMO; 최고마케팅경영자)는 펀드 투자에 앞서 가져야할 마음가짐으로 '냉정함'을 강조했다.

그는 지난 1995년 운용업계에 입문해 템플턴·PCA투신운용 등에서 채권운용 총괄을 맡았다. 이후 IBK자산운용 창립멤버로 참여해 최고운용책임자(CIO)를 역임한 자산운용 전문가다.

유 전무는 "현재 국내 시장은 저성장시대에 접어들면서 4년째 박스권에 갇힌 변동성 장세를 나타내고 있지만, 성장성이 없다해서 모든 펀드가 수익을 내지 못한 것은 아니다"라며 "투자의 세계는 항상 도전의 가치가 있다"고 말했다.

◆ 수익률만 높은 펀드는 NO…표준편차 등 안정성 지표 고려

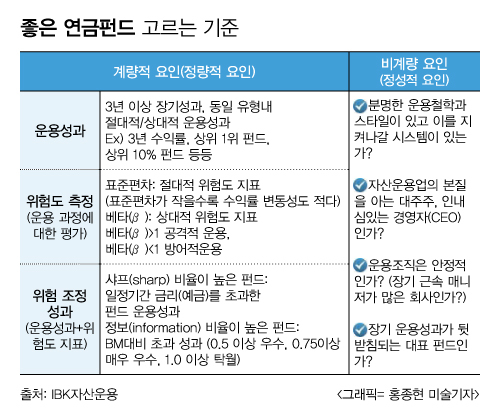

그는 좋은 연금 펀드의 조건을 정량적 요인과 정성적 요인으로 나눠 설명했다.

우선, 계량이 가능한 측면에서는 장기 운용성과와 운용과정에 대한 평가를 먼저 따져봐야 한다는 것.

운용성과는 펀드의 3년 이상 장기수익률을 의미하며, 이때 동일 유형 펀드 내 절대적·상대적인 운용성과도 함께 파악해야한다. 예를 들면, 전체 퇴직연금 펀드중 3년 또는 5년 수익률이 순서대로 펀드를 나열하고 같은 유형 펀드중에서 상위 10위, 혹은 상위 10%에 속하는 펀드 위주로 추려본다.

이후에는 수익률이 얼마나 꾸준하게 유지되는지 운용 과정(위험도)에 대한 평가를 해야한다. 위험도 측정 지표에는 표준편차(절대적 위험도 지표)와 베타(β; 상대적 위험도 지표)가 있다.

윤 전무는 "펀드 수익률이 얼마나 흔들렸는지를 나타내는 지표가 표준편차이며, 이 지표가 작을수록 운용성과의 안정성이 높다고 본다"며 "베타 지표는 동일한 성과를 나타낸 펀드 중에서 상대적인 안정성을 나타낸다"고 말했다.

일반적으로 같은 유형의 펀드라도 베타(β)지수가 1보다 크면 상대적으로 공격적인 운용을, 1보다 작으면 방어적인 운용을 한 펀드로 볼 수 있다. 그는 동일한 성과를 낸 펀드라고 해도 베타 지수가 낮은 펀드를 선택해야한다고 조언했다.

또한 앞서 언급한 수익률 성과와 위험도를 함께 나타내는 지표도 있다. 샤프(sharp) 비율은 예금 금리대비 초과 운용성과를, 정보(information) 비율은 벤치마크 대비 초과 운용성과를 나타낸다.

윤 전무는 "샤프 비율과 정보 비율이 높은 펀드를 선택하는 것이 좋다"며 "정보비율이 아주 좋은 펀드는 0.5 이상이며, 1 이상은 아주 탁월하다고 할 수 있다"고 말했다.

◆ 해당 펀드 운용사의 'CEO 철학'까지 확인해야

정성적 평가는 수치화해서 평가하기 어려운 항목이다. 해당하는 각 질문을 만들어 운용업계의 평판이나, 판매사의 평가도 들어보는 것이 좋다. 그는 해당 펀드의 운용사를 평가하기위한 질문을 다음과 같이 정리했다.

▲분명한 운용철학·스타일이 있고 이를 지켜나갈 시스템이 있는가 ▲ 자산운용업의 본질을 아는 대주주와 인내심있는 경영자(CEO)가 있는가 ▲ 운용 조직은 안정적인가(장기근속 펀드매니저가 얼마나 있는가) ▲ 장기운용성과가 뒷받침되는 대표펀드인가

윤 전무는 그중에서도 특히 두번째 질문인 '자산운용업의 본질을 아는 대주주와 인내심 있는 경영자가 있는가'를 강조했다.

그는 "임기가 있는 CEO 입장에서는 임기내에 많은 자금을 모아 큰 회사를 만드는 것이 가장 중요한 목표가 되기 쉽다"며 "CEO의 임기가 짧으면 시스템의 연속성이 떨어지고 장기적인 운용 철학을 가져가기 힘들다"고 말했다.

한편, 윤 전무는 배당주, 소비재, 메자닌, 공모주 펀드같은 테마펀드는 연금투자에서는 피해야할 펀드로 분류했다.

그는 "테마펀드는 보이지 않는 리스크가 높고 변동성이 크기 때문에, 안정성이 중요한 연금이라면 투자를 제외해야하지 않나 싶다"며 "다만 선진국에 한해서는 하이일드 펀드는 투자할만하다고 보고있다"고 말했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)