[뉴스핌=전선형 기자] 퇴직을 코앞에 둔 50대 박 부장은 ‘은퇴 후 어떻게 먹고살지’ 고민이다. 가지고 있는 개인연금이라곤 소득공제용으로 가입한 연금저축보험이 전부인 그는, 은퇴 후 생활은 더욱 막막하기만 하다.  박 부장은 60세부터 연금저축보험을 통해 월 30만원 정도의 연금을 받을 수 있다. 물론 국민연금을 통해 약 100만원 가량(20년 납입 가정)을 추가로 받을 수 있지만, 64세부터 수령이 가능하기 때문에 은퇴 후 약 5년간은 고작 30만원으로 생활해야 한다.

박 부장은 60세부터 연금저축보험을 통해 월 30만원 정도의 연금을 받을 수 있다. 물론 국민연금을 통해 약 100만원 가량(20년 납입 가정)을 추가로 받을 수 있지만, 64세부터 수령이 가능하기 때문에 은퇴 후 약 5년간은 고작 30만원으로 생활해야 한다.

이런 상황은 박 부장만 해당하는 것은 아니다. 직장인 대부분도 박 부장처럼 개인연금보험 준비가 미흡한 상황이다.

실제 보험개발원에 따르면 국내 개인연금보험 가입률(2013년 기준)은 17.1%에 불과하다. 선진국인 미국(25%), 독일(30%)에 비하면 상당히 낮은 수준이다. 특히 직장 퇴직 연령인 60대의 경우 개인연금 가입률이 5.7%에 그치고 있다.

그렇다면 박 부장은 어떤 연금보험에, 어떻게 가입해야 할까.

전문가들은 은퇴를 앞둔 중장년층이 연금보험에 가입할 때는 최대한 보험료 납입기간을 짧게 하고 거치기간을 늘리라고 조언하고 있다. 물론 적립식·종신형 상품 가입이 전제조건이다.

참고로 적립식은 매월 일정 금액을 보험료로 납입한 후, 원하는 시점부터 연금을 받는 것이다. 보통 일정한 급여를 받는 월급쟁이들에게 알맞다. 적립식 외에도 거치식(보험료를 한 번에 내고 일정기간 지난 후 연금을 받는 것)과 즉시연금방식(거치식과 비슷하지만 보험료 납입 후 한달 후부터 연금을 받는 것)이 있다.

50대 박 부장에게는 은퇴 정년까지 약 10년의 기한이 남아있다. 10년간 납입하고 61세부터 월 50만원 대 연금을 받으려면 약 70만원 정도의 보험료를 내야한다. 부담스럽긴 하지만 61세부터 죽을 때까지 받는 연금이란 걸 고려하면 남는 투자다. 특히 가입시 ‘부부형’ 특약을 설정해두면, 부부 중 한명만 생존해도 연금을 계속 받을 수 있으니 기억해두자.

또한 연금보험을 선택할 때 회사별 공시이율을 꼼꼼히 따져야 한다. 공시이율은 쉽게 말해 보험에 붙는 이자를 말하는데 대부분 변동금리로 설정돼 월마다 적용되는 금리가 다르다. 공시이율이 높아야 연금액도 많아진다.

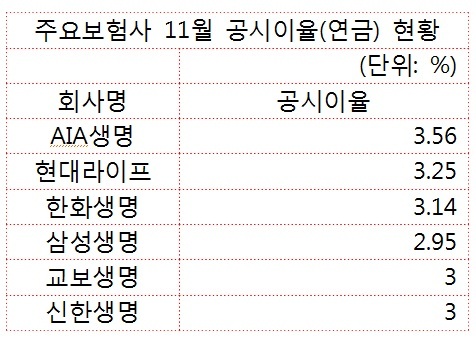

최근에는 국내 저금리 기조로 인해 공시이율이 낮아지는 추세다. 때문에 현재 가장 높은 공시이율을 가지고 있는 회사를 선택하는 게 좋다. 참고로 11월 기준 공시이율이 가장 높은 보험사는 AIA생명(3.56%)과 현대라이프(3.25%)다.

최근에는 국내 저금리 기조로 인해 공시이율이 낮아지는 추세다. 때문에 현재 가장 높은 공시이율을 가지고 있는 회사를 선택하는 게 좋다. 참고로 11월 기준 공시이율이 가장 높은 보험사는 AIA생명(3.56%)과 현대라이프(3.25%)다.

보험료를 조금이라도 줄이고 싶다면 온라인 전용 연금보험에 가입하는 것도 좋다. 설계사나 TM(텔레마케팅) 채널 상품에 비해 사업비가 현저히 적어 보험료를 최대 15%까지 저렴하게 가입할 수 있다.

현재 온라인을 통해 연금보험을 파는 곳은 교보생명의 자회사인 라이프플래닛을 비롯해 KDB생명, 미래에셋생명, 한화생명 등이 있다.

특히 라이프플래닛의 ‘(무배당)라이프플래닛e연금보험’과 KDB생명의 '(무)KDB다이렉트 연금보험'은 가입후 3개월 후 계약을 해지하더라도 낸 보험료를 94% 이상 돌려주는 파격 혜택도 담고 있다.

이광연 한화생명 FA(자산관리 조언가)는 "연금보험은 장기납입 상품이므로 큰 부담이 되지 않는 선에서 하루빨리 준비를 시작해야 한다"며 "가입할 때는 중도 해지 시 해지환급금을 꼼꼼히 비교하고, 회사별 공시이율과 사업비부분도 따져봐야 한다"고 조언했다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)