[뉴스핌=전선형 기자] 국민보험으로 불리는 ‘실손의료보험’은 보험료가 부담되더라도 노년까지 꼭 쥐고 있어야 할 보험 중 하나다. 특히 잔병치레하는 장년층은 실손보험을 반드시 보유하고 있어야 한다.

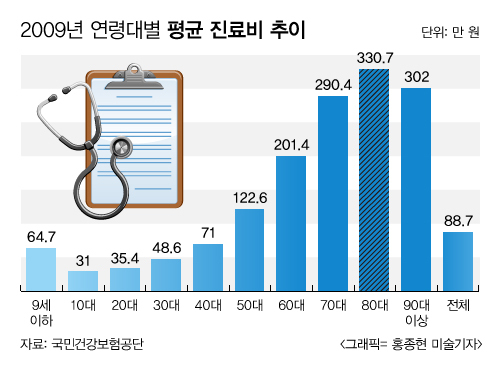

실제 국민건강보험공단의 연령별 평균 진료비 추이(2009년 기준)를 살펴보면 50대 이후부터 진료비 부담이 크게 늘어나는 것을 알 수 있다. 30대만해도 48만원에 그치던 진료비는 50대에 122만원, 60대는 201만원 그리고 80대는 330만원으로 증가하는 것이다.

퇴직금을 병원비로 고스란히 써야하는 상황을 맞고 싶지 않다면 실손보험 가입은 필수다.

퇴직금을 병원비로 고스란히 써야하는 상황을 맞고 싶지 않다면 실손보험 가입은 필수다.

물론 박 부장도 실손보험을 가지고 있다. 하지만 그동안 ‘지인의 부탁’, ‘저렴한 보험료 광고’ 등의 이유로 여러 보험사에 가입을 해놓아 보험료만 많이 내고, 제대로 된 보장을 받지 못했다.

실손보험은 실제 발생한 손해액(의료비)만 보장하기 때문에 아무리 많이 가입해도 받는 총 보험금은 똑같다. 많이 가입한다 해도 무용지물이라는 의미다.

만약 다리 골절로 인해 병원비가 50만원이 나왔다고 하면, 보험사에서 받을 수 있는 보험금은 50만원이다. 설령 5곳의 보험사에 실손보험을 가입했다 해도, 비례보상을 통해 5개 보험사가 각각 10만원씩의 보험금만 지급할 뿐 더 이상의 보장은 받지 못한다.

박 부장과 같은 실손보험 중복가입을 한 사례는 주변에서 심심치 않게 볼 수 있다. 실손보험 가입자 약 3100만명 중 중복가입자가 약 160만명(5%)에 달한다는 조사도 있듯 의외로 많은 사람들이 실수를 범하고 있다. 참고로 실손보험 가입현황은 보험협회 홈페이지(링크)에서 확인할 수 있다.

사실 실손보험의 보장범위는 보험사마다 크게 다르지 않다. 지난 2009년 정부 정책에 따라 실손보험이 표준화되면서 보험료의 미세한 차이만 있을 뿐, 생명보험사ㆍ손해보험사 할 것 없이 비슷하다.

그렇다고 ‘보험료가 싼 보험사’로의 섣부른 갈아타기는 위험하다. 특히 중장년의 경우 가입이 거절되거나, 기존보다 보장범위기 축소될 우려가 있으므로 신중해야 한다.

만약 중간에 특정 질병이 발생한 적이 있다면, 섣불리 기존 가입을 해지하지 말고 갱신 및 재가입을 유지해야한다. 이미 가입하고 있는 보험에서는 특별한 사유가 없는 한 질병 발생 등을 이유로 갱신이나 재가입을 거절 할 수 없지만 신규가입은 거절당할 확률 높다.

국내 보험사 중 실손보험료(단독형 표준, 55세 기준)가 가장 저렴한 곳은 DGB생명이다. DGB생명의 ‘실손의료비보장보험’은 월보험료 1만9920원으로 가장 비싼 보험료를 기록한 삼성화재 ‘실손의료비보험(2만9820원)’의 절반 수준이다. 다만 DGB생명은 지난해 보유계약 10만건당 고객 민원건수가 62.1건으로 보험사 중 가장 높은 민원율을 보이고 있으니 참고해야 한다.

저렴한 보험료와 더불어 갱신시 보험료 할인혜택을 주는 교보생명과 한화생명도 눈여겨볼만하다. 두 곳의 월 보험료는 55세기준(단독형 표준) 각각 2만1210원, 2만1730원이며, 무사고 갱신시에는 10%의 할인도 된다. 특히 교보생명은 여타 보험사와 다르게 70세까지 가입이 가능하다는 장점이 있다.

이광연 한화생명 FA(자산관리 조언가)는 “실손보험을 선택할 때 무조건 가격이 기준이 돼서는 안된다”며 “가격은 참고만 할 뿐이고, 본인이 가입하고 있는 보험들과 상황 등을 잘 파악해 가장 적절한 보험을 찾는 것이 중요하다. 보험설계사나 FA들의 조언을 듣고 가입하는 것을 권한다”고 말했다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)