[뉴스핌=이지현 기자] 금융업계 법적 최고금리가 7%포인트 내려가면서 저축은행과 카드사 등 2금융권에도 긴장감이 감돌고 있다. 전반적인 대출금리 수준이 낮아지게 되면 수익감소가 불가피하기 때문이다.

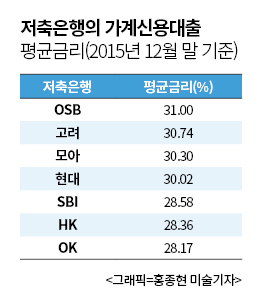

18일 저축은행중앙회에 따르면, 공시된 35개 저축은행 중 11곳의 지난해 12월 말 기준 평균가계신용대출 금리는 28.17%~31%에 달했다. 최고금리 기준인 27.9%보다 높은 수준이다.

특히 이들은 신용등급 6등급 이하의 대출자들에게는 28~34%대 금리를 적용하고 있어 많게는 7%포인트 금리를 낮춰야 하는 상황이다.

|

게다가 26%대 신용대출 금리를 적용하고 있는 업체들도 금리수준을 낮춰야 할 것으로 보고 있다. 저축은행이 대부업체 수준의 고금리 대출 영업을 하고 있다는 비판이 제기될 수 있기 때문이다.

한 저축은행업계 관계자는 “최고금리는 27.9%지만 저축은행의 금리 수준은 24~25% 수준으로 맞춰야 할 것 같다”며 “결국 7%포인트보다 더 인하되는 효과가 있는 것”이라고 말했다.

이 경우 저축은행들은 수익성 악화가 불가피하다. 특히 저축은행에서 주로 취급하는 6등급 이하 저신용자들의 경우 연체율이나 개인회생신청자들이 많아 높은 금리를 매길 수밖에 없는데, 금리가 낮아지면서 비용 충당이 어려워졌기 때문이다.

더 큰 문제는 저축은행들이 금리 인하로 인한 수익성 악화로 저신용자에 대한 대출여력이 줄어든다는 점이다. 서민금융기능이 축소된다는 우려가 나오는 것도 이같은 맥락에서다.

저축은행 중앙회 관계자는 “현재 저축은행에서 취급하고 있는 신용대출의 90%이상은 6등급 이하의 저신용자”라며 “저축은행이 이들에 대한 대출을 줄이면 결국 더 높은 금리를 받는 사금융으로 빠지게 될 우려가 있다”고 말했다.

이 때문에 저축은행 업계에서는 무조건 금리를 인하할 것이 아니라 개인회생제도를 정비해 위험비용을 줄여줄 것을 요구하고 있다.

카드사들도 최고금리 인하에 신경이 쓰이는 것은 마찬가지다. 장·단기 카드대출 서비스인 카드론과 현금서비스 금리 때문이다.

여신금융협회에 따르면 지난해말 기준 전업계와 은행계열 카드사의 현금서비스의 경우 신용등급에 따라 10% 초반에서 25% 금리를 적용하고 있다. 최고금리를 넘는 수준은 아니지만, 금리인하의 영향에서 자유로울 수는 없다.

은행대출을 이용하기 힘든 고객들이 카드사나 저축은행, 대부업체를 이용하게 되는데, 저축은행과 대부업체의 금리 수준이 내려가면 카드사들도 이를 낮출 수밖에 없는 것이다.

한 카드사 관계자는 “카드사의 대출 서비스는 보통 7등급 이하의 고객들에게는 엄격히 심사를 하고 있어 금리인하의 영향이 아주 크다고 볼 수는 없다”면서도 “다만 경험상 최고금리 수준을 조금만 내려도 수익성에 영향이 있어 이번에도 조금 더 지켜봐야 할 것 같다”고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)