[뉴스핌=김승동 기자] 5%대의 수익을 올리는 ELS인컴변액보험으로 자산가들의 뭉칫돈이 몰리고 있다.

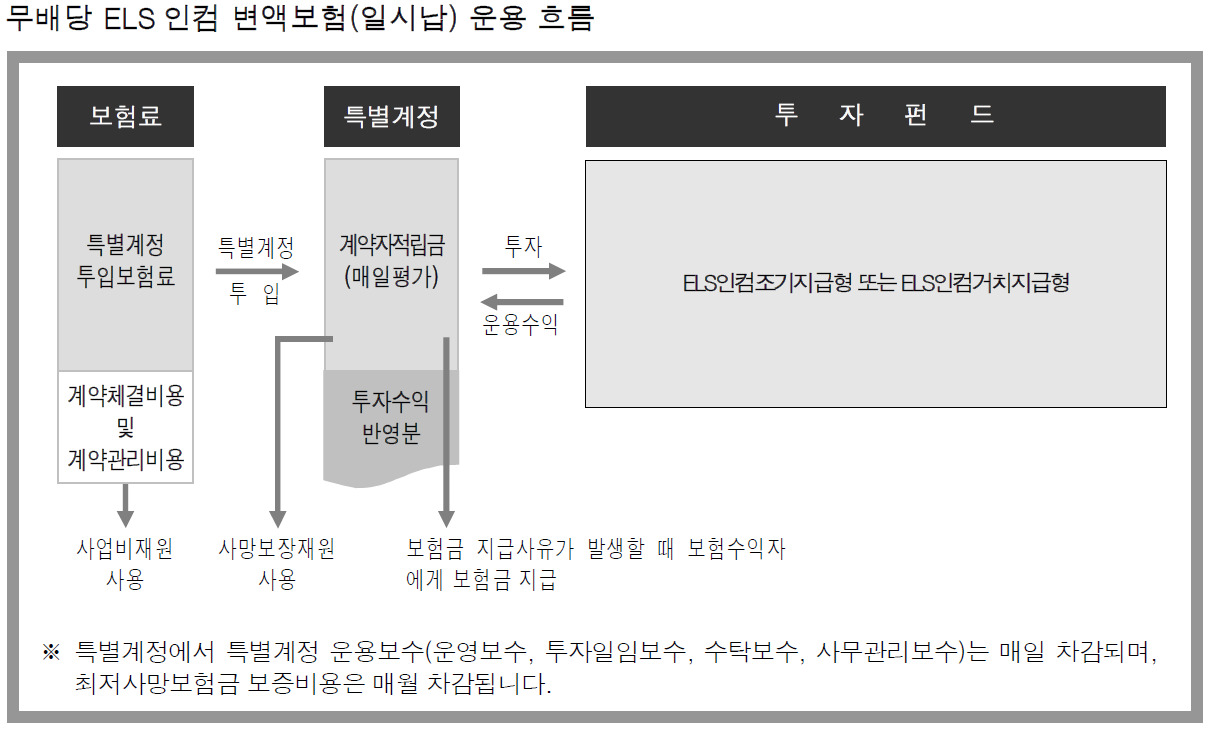

이 상품은 펀드에 투자하는 일반 변액보험과 달리 주가연계증권(ELS)를 여러개 담은 주가연계펀드(ELF)에 투자한다. ELS인컴변액보험은 수익성을 높이기 위해 3년만기 ELS에 투자한다. ELS 대부분이 녹인(Knock-in) 구조인데 반해 ELS인컴변액보험은 노녹인(No Knock-in) 구조의 ELS에만 투자, 안정성을 높인 것이 특징이다.

녹인 구조는 만기 이전에 기초자산 지수가 특정 영역 밑으로 한 번이라도 떨어지면 원금 손실이 발생한다. 노녹인 구조는 만기 이전에 기초자산 지수가 베리어 밑으로 추락해도 원금 손실이 발생하지 않지만 만기에 기초자산 지수가 베리어 밑에 있다면 원금 손실이 발생한다. 베리어는 ELS에서 원금손실 구간을 뜻한다.

8일 BNP파리바카디프생명에 따르면 지난 2월 출시된 ‘조기지급형ELS인컴변액보험’이 5월과 6월 각각 5%대의 수익률로 조기지급됐다. 보험 보장을 위한 사업비 등을 제외한 실제수익률도 4%를 넘는다. 이는 은행 예금금리 1.54%(은행 가중평균 저축성 수신금리, 5월 신규취금액 기준) 대비 3배 높은 수익률이다. 경쟁상품인 즉시연금보험의 평균공시이율 2.77%(생명보험협회, 6일 기준)와 비교해도 약 2배 높다.

실제 지난 2월 조기지급형ELS인컴변액보험에 1억원을 납입한 경우 5월과 6월 각각 약 34만원의 수익을 지급 받았다. 다만 성별과 연령에 따라 위험보험료 등이 달라지기 때문에 실제 수령액은 나이가 많을수록 적어질 수 있다.

BNP파리바카디프생명 관계자는 “ELS인컴변액보험은 경쟁상품인 즉시연금보험 평균공시이율 대비 높은 수익을 기대할 수 있고 안정성도 높아 은퇴자들이 목돈을 맡기고 있다”고 말했다.

이어 “실제 이 상품 가입자를 분석해보면 1인당 가입금액은 평균 1억원 이상”이라며 “상품 구조가 복잡하지만 ELS 투자 경험자를 중심으로 입소문이 나고 있다”고 설명했다.

즉시연금보험은 가입시 목돈을 일시에 맡긴 후 다음달부터 일정액을 지급받는 상품으로 시중금리와 연동 된 공시이율을 적용한다. 저금리로 공시이율이 갈수록 낮아져 즉시연금보험 가입자가 수령하는 금액도 낮아지고 있다.

ELS인컴변액보험도 즉시연금처럼 가입시 일시에 목돈을 납입한 후 매월 월수익 지급 조건을 달성하면 수익금을 지급받는다. 다만 이 상품은 공시이율이 아닌 ELS에 투자, 실적 배당 받는다는 점이 다르다.

또 월지급식ELS에 투자해 수익이 발생하면 15.4%에 달하는 세금을 내야 하지만, ELS인컴변액보험은 보험이기 때문에 매월 지급받는 수익에 대해 비과세가 가능하다. 즉 공시이율 대비 높은 수익을 추구하는 ELS의 장점과 함께 보험의 비과세 혜택도 누릴 수 있다.

최소 투자금액은 일시납 3000만원 이상이며, 이 자금을 월지급식 ELS에 투자하는 ELF에 투입한다. ELS는 KOSPI200, HSCEI, S&P500, Eurostox50, Nikkei225 등의 지수 중 2개를 기초자산으로 한다. 노녹인 구조로 연계 된 두 기초자산의 종가가 매월 쿠폰지급평가일마다 월수익 지급 조건을 달성하면 수익금이 지급된다. 쿠폰수익률은 5~6%다. 가입 후 이르면 3개월 차부터 수익금을 수령할 수 있다.

BNP파리바카디프생명 관계자는 “조기지급형ELS인컴변액보험은 타깃층이 명확하다”며 “ELS 구조를 이해할 수 있는 자산가 중 연금월액을 더 늘리고 싶은 고객을 대상으로 한다”고 설명했다. 이어 “즉시연금만큼 안정성은 높지만 월지급액은 2배에 달해 소비자 만족도가 높다”고 덧붙였다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)