양호한 실적, 저평가·고배당, 경기 방어주 매력

백주 섹터 회복세 뚜렷한 가운데 향후 전망도 긍정적

[편집자] 이 기사는 7월 11일 오후 5시58분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌-황세원 기자] 2015년 6월 5000포인트를 넘었던 중국 상하이 종합지수는 1년만에 40% 가량 급락하며 3000포인트 아래(2994.92포인트)로 주저앉았다. 하지만 중국 대표 백주 업체 ‘귀주모태주(貴州茅臺,600519.SH 구이저우마오타이)'는 증시가 대폭락하는 와중에도 고수익을 실현하며 같은 기간 주가가 40% 가까이 치솟아 국내외 투자자들의 주목을 끌고 있다.

◆ 지수는 40% 빠졌는데, 귀주모태는 40% 상승

귀주모태주는 국자위 산하 중앙 국유 기업이자 세계 3대 증류주 중 하나로, 지난 1년간 상하이 지수가 2000포인트 가량 급락했지만 귀주모태주 주가는 오히려 235.31위안(2015년 6월 19일)에서 322.25위안(2016년 7월 11일 종가)으로 약 37% 상승하며 시장 흐름을 역행했다.

귀주모태주가 나홀로 '고공행진'을 보일 수 있었던 이유는 무엇일까.

중국 주요 증권업계에서는 귀주모태주의 주가 상승 배경으로 ▲양호한 실적 ▲저평가·고배당 ▲경기방어주로서의 매력을 꼽는다.

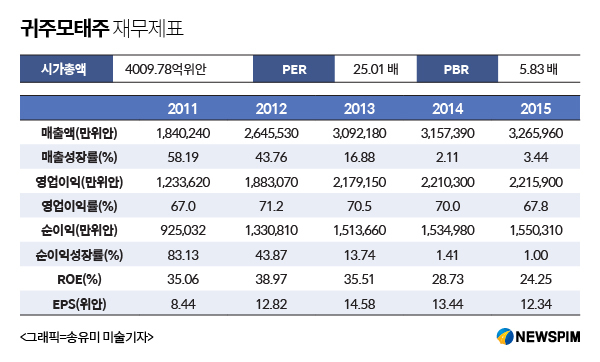

우선 귀주모태주는 안정적인 실적 성장세를 유지하며 투자 매력을 끌어올렸다. 2015년 귀주모태주의 매출과 순이익은 각각 전년 동기 대비 3.4%, 1% 증가한 326억6000만위안(약 5조6010억원), 155억300만위안(약 2조6600억원)으로 양호한 실적을 기록했고 최근 4년간 연평균 매출성장률(CAGR)도 15.4%에 달했다.

|

과거 귀주모태주가 두자릿수 이상의 성장세를 유지했다는 점을 고려하면 실적이 악화된 것이 아니냐는 의문이 들 수 있지만 최근 몇 년간 중국 백주 시장이 반부패 척결 정책, 공급과잉 등의 문제로 어려움을 겪었다는 점을 생각하면 상당히 안정적인 실적을 유지했다는게 중국 증권업계 전문가들의 의견이다.

최근 발표된 2016년 1분기 실적에서는 매출과 순이익이 각각 전년 동기 대비 16.9%, 12% 증가한 99억9000만위안(약 1조7100억원), 48억9000만위안(약 8400억원)으로 깜짝 호실적을 기록해 실적 회복에 대한 투자자들의 기대감을 고조시키기도 했다. 특히 귀주모태주의 영업이익률은 최근 5년간 70%대를 유지하고 있는데 이는 기업이 순수하게 영업활동만을 통해 벌어들인 수익이 70%에 달한다는 의미로 양호한 수익성을 반영하고 있다.

업계 전문가들은 귀주모태주 주가 상승의 두 번째 요인으로 ‘대표적인 저평가·고배당주’라는 점을 강조한다. 귀주모태주의 주가수익배율(PER)은 25.2배 정도로 상대적으로 저평가 되어 있는 반면 배당률이 양호해 투자 매력이 부각된다.

실제 귀주모태주는 2015년 7월 10주당 43.74위안의 현금 배당을 실시한 바 있으며 최근에는 10주당 61.71위안(세전) 현금 배당 계획을 공시했다. 현재 귀주모태주의 주가인 322.25위안으로 추산 시 배당률은 1.9% 정도로 경쟁사 대비 양호한 수준이다.

중국의 주요 상장사들과 달리 증자를 남발하지 않는다는 점도 귀주모태주 주가 상승의 긍정적인 요인으로 작용한다. 증자를 자주 시행할 경우 기존 주주들의 보유 주식 가치가 희석되어 주가의 장기 악재로 작용할 수 있는데 귀주모태주는 주식 배당이나 증자에 신중한 입장을 유지하며 장기적 관점에서 주가를 관리하고 있다는 것이 업계 전문가들의 공통된 의견이다.

마지막으로 귀주모태주는 전형적인 방어주로 경기 흐름의 영향을 적게 받는다는 장점이 있다. 실제 중국의 백주 시장은 지난 1년간 중국 증시가 심하게 요동치는 가운데에서도 제약, 소비업 등 대표적인 경기 방어주와 함께 안정적인 주가 흐름을 유지하며 선방했다는 평가를 받았다.

◆ 추가 상승 여력은

향후 귀주모태주 주가의 추가 상승 여력과 관련해 중국 주요 증권계 전문가들은 ‘긍정적’인 입장을 보이고 있다. 중국 유력 경제매체인 매일경제신문(每日經濟新聞)에 따르면 중국 대표 백주 업체들의 경우 지난 몇 년간 경기 불황에도 불구하고 생산량 조정, 가격 인상 등 일관된 경영 전략을 통해 브랜드 이미지를 향상시켰고 인수 합병을 통해 산업 집중도를 제고하며 시장 환경을 개선했다. 특히 중국 주요 백주 업체들은 백주 시장 트렌드 변화에 맞춰 ‘맞춤형 백주’ 나 ‘건강주’를 출시하며 새로운 수요를 충족시켰는데 이 또한 실적 개선에 긍정적으로 작용했다고 매일경제신문은 보도했다.

|

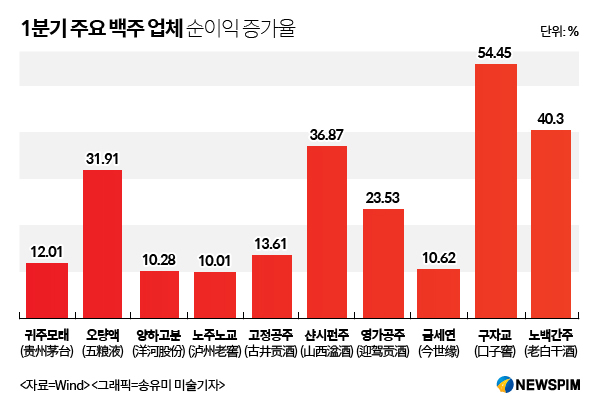

실제 2016년 1분기 들어 백주 업체들의 실적 개선세는 두드러졌다. 업계 1, 2위 업체인 귀주모태주와 오량액(五糧液, 000858.SZ)의 순이익은 각각 전년 동기 대비 12%, 31.9% 증가한 48억9000만위안(약 8400억원), 29억300만위안(약 5000억원)을 기록했고 양하고분(洋河股份, 002304.SZ), 노주노교(瀘州老窖, 000568.SZ), 고정공주(古井貢酒, 000596.SZ), 구자교(口子窖, 603589.SH), 노백간주(老白幹酒, 600559.SH) 등 중국의 주요 10개 백주 업체의 순이익은 전년 동기 대비 두 자릿 수의 높은 증가율을 기록했다. 이 중에서도 구자교와 노백간주는 순이익이 각각 전년 동기 대비 55%, 40% 증가하며 중국 백주 섹터 반등세에 대한 투자자들의 기대감을 한껏 고조시켰다.

[뉴스핌 Newspim] 황세원 기자 (mshwangsw@newspim.com)