[뉴스핌 = 전민준 기자] 한화케미칼이 올해 2분기 주력사업인 기초소재(석유화학)‧태양광사업에서 원가절감을 달성하며 2분기 깜짝 실적을 달성했다.

기초소재 부문에서 매출이 전년 동기 대비 소폭 줄었지만 이를 빼면 시장의 눈높이를 웃돈 성적표를 내놓았다. 특히 원료가격 하향 안정화와 타이트한 수급의 견조한 시황 속에서 제품 스프레드는 지속 확대돼, 3분기에도 호실적이 유지될 전망이다.

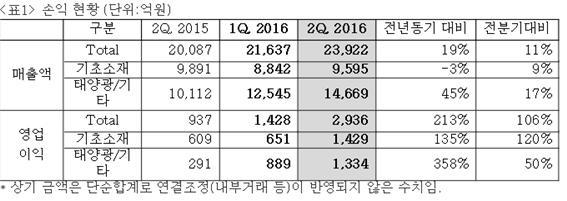

11일 한화케미칼은 지난 2분기 연결 기준 영업이익이 전년 동기 대비 213% 증가한 2936억원을 기록했다고 기업설명회를 통해 밝혔다. 같은 기간 매출액은 2조3922억원으로 19% 늘었다.

매출액과 영업이익 모두 시장의 기대치를 웃돌았다. 당초 석유화학 및 증권업계에서는 한화케미칼의 2분기 매출액과 영업이익 전망치를 각각 2조2978억원, 1704억원으로 내다봤다.

사업부문별 매출‧영업이익을 보면 태양광 및 기타부문이 크게 개선됐다.

태양광 및 기타부문 영업이익은 TDI사업의 지속적인 원가절감 활동, 생산설비 풀가동, 수급개선, 가격 상승효과가 반영되면서 지난해 같은 기간 보다 358% 뛴 1334억원을 나타냈다. 매출 또한 45% 증가한 1조4669억원이었다.

기초소재부문 영업이익은 지속적인 원가절감과 고함량EVA 등 고부가 특화제품 판매 확대로 전년 동기 대비 135% 증가한 1429억원을 기록했다. 여기에는 지난해 미국 넥스트에라에너지사와 1.5GW 모듈 공급 계약에 따른 수출실적도 반영됐다. 단, 같은 기간 판가하락에 따라 매출액은 3% 감소한 9595억원을 나타냈다.

한화케미칼은 컨퍼런스콜을 통해 3분기에도 호실적을 이어가겠다는 의지를 강하게 내비쳤다. 아직 저유가 기조가 이어지면서 에틸렌 마진폭이 크고, 유가 상승세로 재고 이익까지 더해 질 것으로 보고 있다.

또한 고함량 EVA 판매 확대 등 고부가 제품으로 포트폴리오 중심 안정적인 수익확보 기반을 마련해 증가폭을 더 늘린다는 방침이다.

아울러, 한화케미칼은 지분법이익이 반영되는 한화토탈과 한화큐셀, 여천NCC도 나란히 실적 행진에 가세할 것으로 보고 있다. 실제 한화케미칼이 지난해 12월 흡수 합병한 한화화인케미칼의 적자폭도 줄어든 것으로 전해졌다.

특히 태양광 산업의 쌀로 불리는 폴리실리콘 가격이 올 초 kg당 12달러 선에서 최근 kg당 16.6달러까지 회복되며 영업환경이 개선되고 있다.

한화케미칼 관계자는 "작년처럼 2,3분기에 성수기를 누리고, 4분기에 비수기에 진입하는 계절성이 뚜렷하게 나타난다면, 유가의 급등락이 없는 한 3분기에도 실적 호조세가 이어질 것이다"고 전했다.

[뉴스핌 Newspim] 전민준 기자(minjun84@newspim.com)