[뉴스핌=김승동 기자] 실손의료보험은 물론 암보험, 어린이보험, 간병보험 등 보장성보험료가 또 다시 대폭 오른다. 지난해 10월 금융위원회가 완전 자율경쟁을 골자로 한 ‘보험산업 경쟁력 강화 로드맵’(이하 로드맵) 발표 후 보험사들이 경쟁력 강화 대신 보험료 인상만 하고 있다는 지적이 나온다.

13일 보험업계에 따르면 내년 1월 각 보험사들은 상품개정과 동시에 보험료를 30% 이상 인상한다는 방침이다. 이는 신규 경험위험률 적용과 함께 보험료산출이율(예정이율) 인하에 따른 것이다.

경험위험률이란 각 보험사의 통계로 산출한 위험률로 보험료 책정에 활용된다. 경험위험률이 높아지면 보험료도 인상압박을 받는다. 또 예정이율이란 보험료를 운용해서 고객에게 지급하는 예상수익률이다. 고객에게 약정한 보험금을 지급하기 위해서 보험사들은 예정이율이 내려가면 보험료을 올려 손실을 보전한다.

삼성생명과 한화생명은 올해 10월, 삼성화재는 11월 2.75% 예정이율을 2.50%로 0.25%포인트 내렸다. 하반기 예정이율을 인하하지 않은 대부분의 보험사들은 내년 1월 예정이율을 0.25%포인트에서 0.35%포인트 가량 인하한다는 방침이다. 실제 교보생명은 2.75%에서 2.5%로 하향 조정할 예정이다. 현대해상·동부화재·KB손보 등도 같은 수준으로 예정이율을 조정한다는 입장이다.

|

이처럼 보험사들이 경쟁적으로 예정이율을 내릴 경우 보험료 인상은 불가피하다.

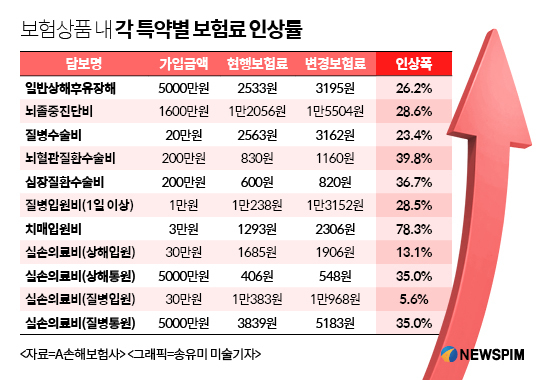

가령 A손해보험사의 일반상해후유장해특약은 내년 1월부터 26% 인상되며, 한국인의 3대 질환 중 하나인 뇌졸중진단비, 뇌혈관질환수술비는 각각 28%, 39% 오른다. 갈수록 증가하고 있는 치매환자로 인해 경험위험률 인상폭이 가장 큰 치매입원비는 무려 80% 가까이 인상된다. 실손의료보험 중 핵심인 상해통원과 질병통원 담보도 각각 35% 오를 예정이다.

한 보험사 관계자는 “보험은 10년을 납입하고 50년 보장받는 특징이 있다. 이에 따라 예정이율이 소폭 인하되어도 보험료는 대폭 인상된다”며 “저금리 기조에 따라 예정이율을 낮추는 것이 보험료 인상에 가장 큰 원인이다”고 설명했다.

이 관계자는 이어 “사람들의 평균수명이 증가하는 등으로 질병 담보의 손해율(납입한 보험료 대비 지급한 보험금 비율)도 높아지고 있다”며 “보험료 인상 요인이 있는 것으로 경험위험률이 산출됐다”고 덧붙였다.

요컨대 저금리로 인한 예정이율 인하와 함께 경험위험률까지 변경되어 보험료가 급등했다는 것이다.

하지만 일각에서는 보험사들이 쉽게 보험료만 인상, 소비자에게 부담을 전가한다는 지적도 나온다. 지난해 10월 금융위의 로드맵 발표 후 보험사들은 상품경쟁력을 강화하기는커녕 보험료만 경쟁하듯 인상한다는 것.

실제로 삼성생명, 한화생명, 삼성화재 등 대형 보험사들은 올해에만 2차례 예정이율 인하로 보험료를 최대 20% 이상 인상했다.

오세헌 금융소비자원 국장은 “보험산업 경쟁력 강화 로드맵은 사실 보험료 인상 로드맵인 셈”이라며 “경험위험률 악화는 언더라이팅(보험 인수 심사)을 잘못한 보험사의 책임이 큰데 이 책임을 보험료 인상으로 소비자에게만 떠넘기고 있다”고 지적했다.

이어 “로드맵 이전에는 금융당국의 눈치를 보며 1년에 1번 등 정기적으로 보험료를 변경하는 게 관례였지만 지금은 수시로 인상한다”며 “금융당국은 보험사가 보험료를 인상할 때 손해율 검증 등을 통해 인상 이유 등을 반드시 설명하도록 규정해야 한다”고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)