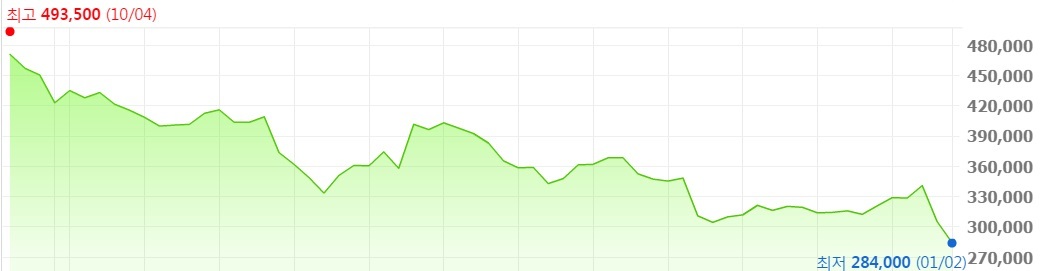

2일, 28만4500원…또 신저가

[뉴스핌=이광수 기자] 증권가가 한미약품에 대한 투자의견과 목표가를 줄줄이 내리고 있다. KTB투자증권의 경우 목표주가를 반토막 이상 후려쳤다.

2일 한국거래소에 따르면 한미약품의 주가는 기술수출 변경과 이를 부정적으로 분석한 증권사들의 보고서의 영향으로 전 거래일보다 6.87%내린 28만4500원으로 장을 마치며 52주 신저가를 갱신했다.

한미약품은 지난달 29일 사노피에 기술 수출한 퀀텀프로젝트의 계약내용이 변경됐음을 공시했다. 이에 따라 한미약품은 당초 계약금인 4억 유로 중 1.96억유로를 반환하게 됐고 일부 계약 규모도 축소됐다.

이혜린 KTB투자증권 연구원은 "계약금 반환과 계약규모 축소로 신약가치 하향 조정이 불가피하다"며 "앞서 목표가에 반영했던 신약가치인 5조3000억원을 2조3000억원으로 하향조정한다"고 밝혔다. KTB투자증권은 앞선 목표가 70만원에서 51%내린 34만원을 목표가로 제시했다. 투자의견도 '매수(BUY)'에서 '보유(HOLD)'로 하향했다.

대신증권 역시 투자의견을 '매수'에서 'Marketperform(시장수익률)'로 하향했다. 목표가는 98만5000원에서 37.5% 내린 45만원을 제시했다. 정다은 대신증권 연구원은 "이번 계약 변경으로 우려했던 R&D(기술개발) 리스크가 일부 소멸됐지만 임상 시약 생산 문제를 해결하기 전까지 보수적 접근이 필요해 투자의견을 하향했다"고 설명했다.

삼성증권은 목표가를 50만원에서 42만원으로 16% 떨어뜨렸다. 다만 투자의견은 '매수'를 유지했다. 이승호 삼성증권 연구원은 "이번 계약 수정 공시에 따라 사노피 기술 수출 계약 파기 가능성이 해소됐다고 판단한다"면서도 "다만 임상 일정 미공개에 따른 투자자 불신 지속과 기술 수출 계약파기, 권리 반환 등의 악재에 투자자 피로감이 확대가 걸림돌로 판단된다"고 설명했다.

한국투자증권도 투자의견을 '매수'에서 '중립'으로 하향했다. 목표가는 제시하지 않았다. 정보라 한국투자증권 연구원은 "연이은 개발지연과 권리반환으로 한미약품의 R&D에 대한 신뢰도가 추락한 상황"이라며 "기술료 반환에 따른 실적악화와 향후 비용부담 증가에 대한 우려로 당분간 주가는 약세를 보일 것"이라고 전망했다.

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)