[뉴스핌=이지현 기자] 저축은행 수신 규모가 45조원을, 여신 규모가 43조원을 각각 돌파했다. 이는 지난 2011년 '저축은행 사태' 이후 최대다.

저금리가 장기화되면서 상대적으로 높은 금리를 제공하는 저축은행으로 예금 수요가 몰린데다, 2금융권 대출이 늘어난 영향이다.

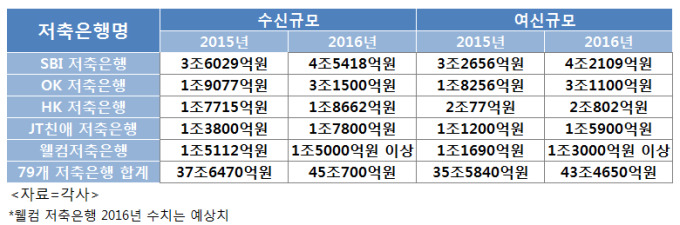

16일 한국은행에 따르면 저축은행의 지난해 말 기준 수신액은 45조700억원으로 집계됐다. 전년 대비 20% 가량 증가했다. 여신 잔액 역시 43조4650억원으로 전년도(35조5840억원)보다 12%넘게 늘어났다.

은행별로는 OK저축은행의 성장이 가장 두드러졌다. 2015년 말 1조9077억원에서 지난해 말 3조1500억원로 65%나 수신 규모가 급증했다. 대출 규모도 1조8256억원에서 3조1100억원으로 70% 넘게 늘었다.

자산규모 기준 업계 1위 업체인 SBI저축은행의 수신도 3조6029억원에서 4조5418억원으로 늘었다. 여신 역시 3조2656억원에서 4조2109억원으로 증가.

HK저축은행, JT친애저축은행, 웰컴저축은행 등 상위권 업체들이 모두 큰 폭의 영업 성장세를 기록했다.

|

저축은행업계는 2011년 저축은행 사태 이후 신뢰성에 타격을 입어 여·수신이 지속적으로 감소했다. '저축은행 사태'란 저축은행이 대규모로 투자한 부동산 프로젝트파이낸싱(PF)이 부실화하며 7개사가 금융위원회로부터 부실금융기관으로 지정되고, 6개월간 영업정지 제재를 받은 사건이다. 이후 2014년 말부터 여수신 규모가 회복되기 시작했다.

지속되는 저금리 상황에서 상대적으로 높은 금리가 수신 규모 확대의 가장 큰 이유로 분석된다. 지난해 말 저축은행 평균 예금금리는 2.08%였다. 은행이 1% 초반대, 상호금융 등 다른 2금융권에서도 1% 후반대의 금리를 제공하는 것에 비해 높다.

여신 규모의 확대는 부동산 경기 회복과 함께 대출 규제 풍선효과 때문이라는 분석이다. 은행권이 대출 심사를 강화한 데 반해 저축은행들이 연 10% 내외의 중금리대출을 활발히 내놓은 결과다. 또 정책성 상품인 사잇돌 대출도 많이 늘었다.

실제 SBI저축은행의 중금리대출 상품인 '사이다'는 출시 1년만에 누적 2000억원을 넘어섰다.

대부업체가 인수한 OK저축은행과 웰컴저축은행은 감독당국과 체결한 '이해상충 방지계획'에 따라 오는 2019년 6월까지 대부업 자산을 40% 이상 줄여야 한다. 이에 대부업 고객들의 대출 수요를 저축은행으로 끌어오기 위해 다양한 노력을 진행하고 있다.

한 저축은행 관계자는 "지난해 저금리가 지속되면서 높은 예금금리를 주는 저축은행으로 돈이 몰렸다"면서 "여신의 경우 은행 여신심사 가이드라인으로 인한 풍선효과, 저축은행 중금리대출 활성화로 인해 증가한 것으로 보인다"고 설명했다.

다만 저축은행의 영업 규모가 확대되면서 리스크 관리에도 선제적으로 나서야 한다는 목소리도 있다.

김찬영 예금보험공사 저축은행관리부 차장은 "최근 저축은행은 개인 신용대출 자산이 급격히 확대되고 있고, 특히 금리가 20%가 넘는 고위험 대출 비중이 높다"면서 "고위험 신용대출은 경기 하강시 손실 하락폭이 크고, 대손충당금 부담도 커지므로 대출심사나 대출채권 사후관리를 강화할 필요가 있다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)