[뉴스핌=백진규 기자] 중국 A주가 MSCI신흥지수에 편입되면서 중국 투자기관들이 A주 주가상승에 대한 기대감을 드러내고 있다. 외국자금 유입 뿐 아니라 A주의 글로벌 영향력 증대로 인해 투자심리도 개선될 수 있기 때문이다. 전문가들은 편입종목 중 대형 우량주 및 업종별 대장주를 최대 수혜종목으로 꼽았다.

◆ MSCI 편입종목 확대 ‘450개 종목도 가능’ 기대감

지난 20일(현지시각) MSCI는 연례 시장지수 재분류를 통해 A주를 MSCI신흥시장지수와 MSCI ACWI(전 세계) 지수에 편입하기로 결정했다고 밝혔다. MSCI는 오는 2018년 5월과 8월 2차례에 걸쳐 지수리뷰를 통해 A주 편입을 진행하게 된다.

특히 편입 종목이 기존 169개에서 222개로 늘어나면서 편입으로 인한 A주 영향도 확대될 전망이다. A주가 MSCI신흥지수에서 차지하는 비중도 0.5%에서 0.73%로 늘어났기 때문이다.

MSCI는 MSCI신흥지수 추종 자금을 1조6000억달러로 밝혔다. 여기에 0.73%의 편입비율을 단순 계산할 경우 116억8000만달러가 A주에 유입된다는 계산이 나온다. JP모간, 골드만삭스, UBS 등 외국 금융투자기관들은 편입 초기 자금유입 규모를 70억~130억달러 정도로 예상했다.

이는 A주 시총이 8조4000억달러(일 평균 거래대금 700억달러) 수준임을 고려하면 매우 적은 규모이나, 심리적 영향은 무시할 수 없는 수준이다. 게다가 장기적으로 MSCI신흥지수 편입이 완료될 경우 약 3400억달러에 달하는 자금이 유입될 전망이다.

또한 편입발표 당일 MSCI의 세바스티안 리블리히(Sebastien Lieblich) 글로벌 부문 책임자는 기자간담회를 통해 “앞으로 중형주를 중심으로 편입 종목을 450개까지 늘릴 가능성도 있다”고 밝혀 중국 A주 시장에 대한 신뢰를 나타냈다.

중국 증감회 역시 발표 직후 “중국 A주 시장은 시장화, 법제화, 국제화 개혁을 이어나갈 것”이라며 “해외 투자자들이 MSCI를 통해 A주에 투자할 수 있도록 최대한의 편의를 제공하겠다”고 화답했다.

흥업증권은 “한국 인도 러시아 등 기존 MSCI 편입국가의 경우, 61.5%가 1년 뒤 주가 상승률이 10%를 상회했다”며 기대감을 드러냈다.

◆ 대형 우량주, 금융 소비주 먼저 챙겨야

기관투자자들은 단기적으로 MSCI편입 영향은 제한적이지만, 장기적으로 투자심리가 개선되면서 기관투자자들의 A주 투자비중도 늘어날 것으로 전망했다. 대형 우량주 및 업종별 대장주, 고배당주, AH동시 상장주 중 A주 밸류에이션이 낮은 종목들이 수혜주로 꼽힌다.

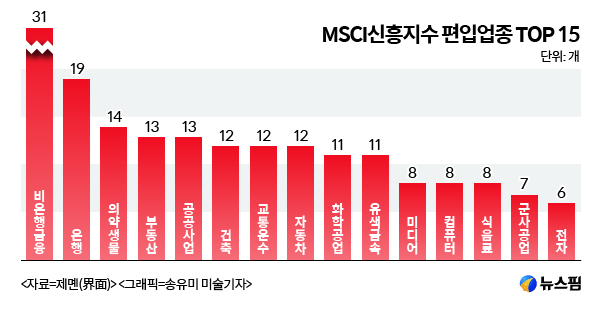

중국 증권사들은 이번 MSCI신흥지수 편입의 가장 큰 수혜업종으로 금융업종을 꼽았다. 기타 업종의 시가총액이 기존방안 대비 감소한 반면, 전체 금융업종 비중은 22.5%에서 45.6%로 확대됐기 때문이다. 관련 편입 종목은 50개에 달한다.

|

광발증권은 “예상치 못한 편입종목 확대에 대한 MSCI의 투자 흐름을 분석해야 한다”며 “단기적으로 은행 및 증권업종, 특히 우량 증권사 투자가 가장 유망하다”고 추천했다.

중국 UBS증권은 “MSCI가 안정적 성장이 기대되는 저평가주, 즉 금융 및 소비 섹터를 중심으로 편입했다”며 “관련 종목으로 글로벌 자금이 유입될 것”으로 내다봤다.

국내 증권사들도 대체로 대형 우량주 강세를 예상했다. 박인금 NH투자증권 연구원은 “중국 공모펀드 내에서 금융업종이 낮았던 점을 감안하면 추가적인 상승여력이 존재한다”며 금융주와 소비주를 유망 종목으로 꼽았다.

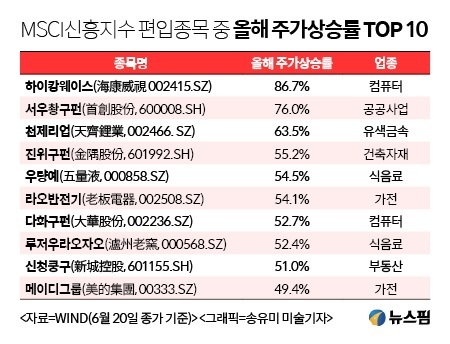

편입 종목의 최근 주가흐름을 눈여겨 봐야 한다는 분석도 제기됐다. 편입 종목 중 올해 기준 주가가 가장 많이 오른 종목은 86.7%의 주가상승률을 보인 하이캉웨이스(海康威視, 002415.SZ)였다. 서우촹구펀(首創股份, 600008.SH)과 천제리업(天齊鋰業, 002466. SZ)이 그 뒤를 이었다.

|

반면 단기 주가상승에 대한 과도한 기대감은 자제해야 한다는 분석도 제기되고 있다. 장위(張兪) 민생증권 연구원은 “편입 통과는 분명 긍정적인 시그널이나, 1년 후부터 점진적으로 시행될 이슈에 A주가 민감하게 반응할 지는 지켜봐야 한다”고 설명했다.

[뉴스핌 Newspim] 백진규 기자 (bjgchina@newspim.com)